この記事では、これから投資/資産運用を始めようとしている超初心者さん向けに

「私の失敗談から学ぶドルコスト積立分散投資の重要性!」

について私の失敗談をもとにドルコスト平均法を用いた積立分散投資の重要性を理解いただき、少しでも投資に対する怖さを払しょくできればと思います。

ドルコスト平均法を用いた積立分散投資について似たような記事を、過去、何度も何度も何度も紹介してきました。

それでも実際のヒアリングでは

「なにそれ?」「難しくてわからな~い」

という声をまだまだ聞くことが多いです。私はその道の専門家ではないですが、この記事が少しでも参考になれば幸いです。ちなみに私は技術士です(ここも大事・・(笑))。

「投資/資産運用をやりたいけど何からやっていいかわからない!」と思っている人

ガオライガ@模倣投資家&技術士(経営工学)。40代前半。

『”一般サラリーマン超初心者”が投資/資産運用を通じて笑顔でリタイアできますように』をモットーに超初心者である私自身の実践、体験を発信しています。また、年収にこだわらない生き方を追求しています。

それでは本編に入っていきましょう。

投資/資産運用なら_楽天証券

★TOP

目次

投資/資産運用が必要な4つの理由

投資/資産運用について

まずはじめに投資/資産運用とはなんぞやについて簡単に触れたいと思います。

意味は下記の通りになります。

資産運用・・お金やその価値があるもの(株、金、土地とか)を活用し増やすこと

投資・・お金や価値あるものを投じて利益を得ること

私なりの解釈ですが、投資は資産運用の手段と理解しています。

投資で利益を得て資産を増やす。それが資産運用。

ってこのくだり前と一緒。

投資/資産運用が必要な4つの理由

続いてなぜ投資/資産運用が必要なのか?についての4つの理由について説明しておきます。

その理由は以下の4つになります。

この理由のため私たち一般サラリーマン世帯が将来的に豊かに老後生活を送るためには投資/資産運用が必要であるとたいていの方は納得いただけると思います。

ほんと末恐ろしい世の中になったものです。

そして超初心者さんは次にこう思うはずです。

投資/資産運用をしたい!した方がよい!

でも何から始めればいいかわからない!

どうしてよいかわからない!

その気持ちほんとよくわかります(^^)

私もそうでした。「何からやればいいんだよっ!」って。

そこで少しでも参考になるよう私の失敗談を踏まえ投資/資産運用を始めるにあたりとても重要となる”ドルコスト平均法を用いた積立分散投資手法”を説明したいと思います。

*注目!投資の必要性についてはココさんの投資の始め方シリーズを参照するととてもためになりますよ!

投資/資産運用なら_SBI証券

私の投資/資産運用失敗談

私の失敗談としてリアルな内容を2つ紹介したいと思います。ちなみに今でもしまったなぁと思ってます^^;

失敗談❶:外貨建て保険一時払い投資

最初の失敗談❶は、外貨建て保険一時払い投資です。こちら具体的には外貨建て変額個人年金保険(一時払い)について現在進行中の失敗しているお話になります。

詳細は以下の通りです。

外貨建て保険加入のきっかけ

2017年の末にちょうど10年定期預金が満期を迎えました。

預金額は300万円。

そして満期後の預金額は・・

301万円・・・・

ファッ!?利子1万円!?!?!?!

具体的には1万4千円くらいだったかと。ほんと現金預金って利子低いんですよね。これじゃもったいないと思って何か運用商品ないかと探しました。

そこで選んだのが外貨建て変額個人年金保険(一時払い)でした。選んだ理由は、感覚的に魅力的と思ったからです^^;

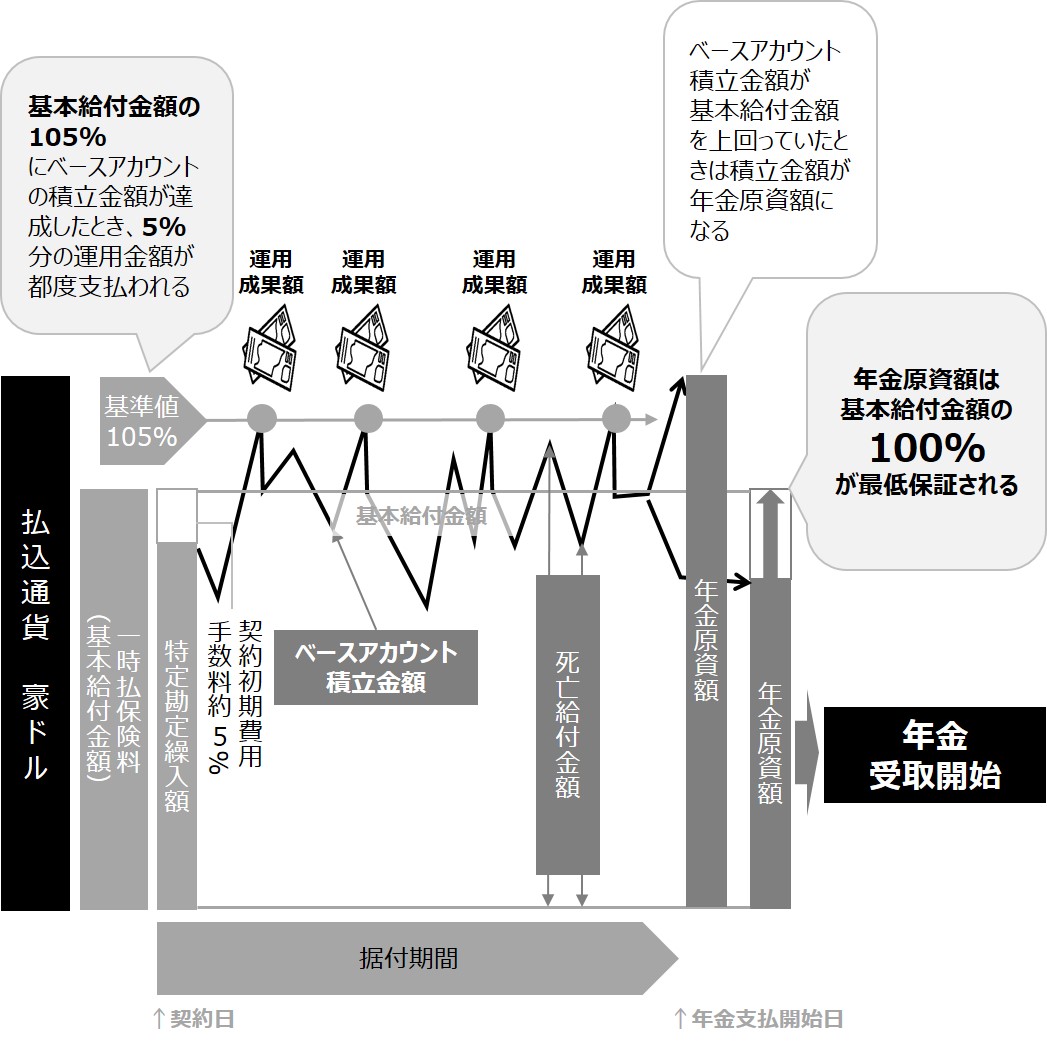

外貨建て変額個人年金保険(一時払い)運用詳細

こちら運用詳細になります。2017年12月に加入しました。

<運用方法>

・通貨:豪ドル

・運用資金:300万円

・払込方法:一時払い(保険料を1回で全額支払い)

・期間:15年

・流れ:契約時点で300万円で一気に豪ドル購入。

そのときの豪ドル額が基本給付金(100%)。

契約後手数料5%ほど費用が引かれる。

そこから運用スタート(ベースアカウント積立金額)。

ベースアカウント積立金額が

105%に達した時点で5%分(運用成果額)が支払われる。

100%に戻りまた105%になった時点で5%分が支払われる。

これを繰り返す。

・見込み:15年で利回り100%想定(運用成果額)

・年金受取:豪ドルを円に換金して受け取り

*運用は専門ファンドに委託。

この運用内容を続けている状態です。

15年で利回り100%相当に魅力を感じていました。とはいえ、現実的にはほんと失敗したなぁと思っていることが2つあります。それがこちらになります。

失敗①:一時払いにしてしまったこと

まず1つ目です。

それは払込方法で、

一時払い

にしてしまったことです。

一時払いとは、保険料を1回で全額支払をしたということです。

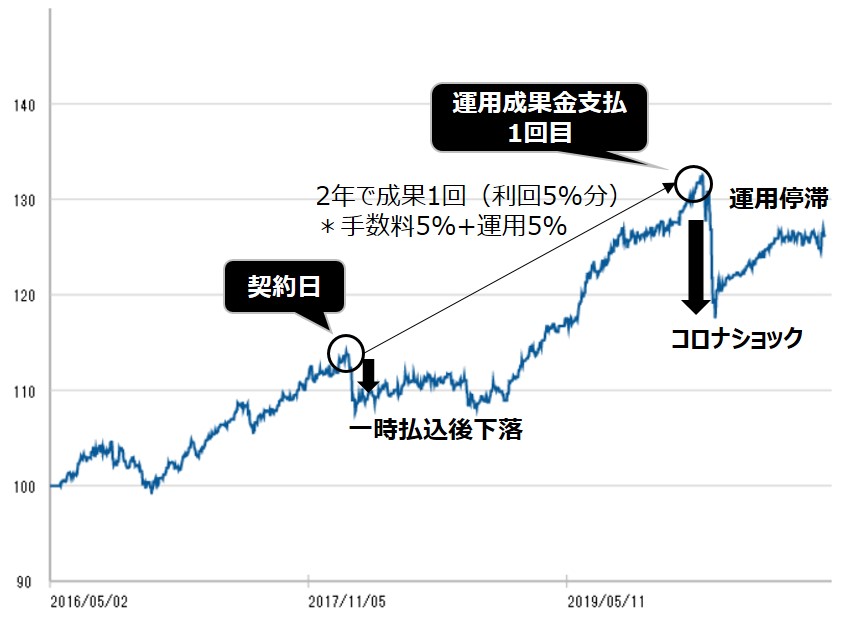

下記グラフご覧ください。専門ファンドの運用実績推移になります。

運用実績推移のグラフからわかるように、

契約日(一時払い)直後に一気に下落!

そこから回復して初回の運用成果(105%)が出るまでに2年!

その直後にコロナショックで下落!

その後、運用停滞・・

正直「しまったっ!!!」って思いました。汗

一時払いは、一気に払込をした時点を起点に運用が始まります。そこを起点に上がるか下がるしかないのです!

基本的にはじわじわ上がっていく傾向にはあるのですが、時間がかかりすぎます。そこに落とし穴がありました。。本当しまったなぁです・・・とほほ

失敗②:為替の影響を受けていること

続いて2つ目です。

それは、

為替

です。

下記グラフご覧ください。豪ドル/円の為替チャートになります。

為替チャートからわかるように、

契約日87円で一気に豪ドル購入

その後、コロナショックも含め円高です・・

2020年3月時点で約76円。為替差は▲11円です。

*2021年5月時点は約84円まで回復。

こちらも一気に豪ドルを購入した時点を起点に運用が始まります。そこを起点に上がるか下がるしかないのです!つまり為替の影響をもろに受けます。

そこにも落とし穴がありました。。こちらも本当しまったなぁです・・・とほほ

運用実績

結果、運用実績ってどうなってるの?

てことですが、2020年3月時点では下記の通りでした。

運用資金:300万円

評価額:265万円

評価損益:▲35万円

利回り:▲11.7%

やっちまってます・・

運用成果額支払い回数:1回

は支払いがあったのですが、評価額としては超絶マイナスです。

*2021年5月時点為替も豪ドル高である程度は回復し、トータルようやく元金戻りな感じです。

契約期間満了時にベースアカウント積立金額が、基本給付金額100%を下回っていた場合、100%分保障されますが、あくまでもこれは豪ドルベースです。

よって、仮にベースアカウント積立金額が、100%以上あったとしても満期時点で豪ドルが契約時87円を下回っていた場合は、運用成果額支払いが何回かあったとしても、日本円換算した際、損になることがあるということです。

ここに外貨建て保険の怖さがあります。

正直加入時点ではこのリスクに気づけなかった・・

以上が、失敗談❶になります。

失敗談❷:仮想通貨エイヤー投資

続いて失敗談❷は、仮想通貨エイヤー投資になります。こちらは過去のブームに踊らされてやらかした話になっています。詳細は以下の通りです。

仮想通貨投資のきっかけと失敗

まずなぜ仮想通貨投資をやろうと思ったか。。それは簡単に儲かりそうだと思ったからです^^;

2018年年明け仮想通貨ブームが下落の一途をたどっているとき、勝手な思い込みですぐまた価格が回復するだろうと考えていました。

そして今投資しなければ機会損失をすると思い投資金20万円でいくつかの仮想通貨をエイヤーって一括購入しました。

ここが悪夢の始まりでした。。

購入後もどんどんどんどん価格が下落していくのです。。汗

その都度追加投資をしては何も考えずにその時点の価格で一括購入。そしてさらに損失が出る。その繰り返しで正直泣きそうでした(笑)

こちらがその一例になります。

また、通貨によっては取引会社が、この先この通貨の取扱いを廃止するなどといったこともありました。

その時は価格も落ちるところまでいき、

価格ほぼゼロ!

ってこともありました。

そして

最大損失は○十万円超え!!

この失敗は本当に心が折れる思いをしました。。仮想通貨は本当大きなリターンもあればリスクも大きいと実感しました。

以上が、失敗談❷になります。

簡単資産管理_おかねのコンパス

ドルコスト平均法を用いた積立分散投資手法

上述した失敗談を踏まえ「ではどうやればよかったのか?」について説明したいと思います。

結論から言うとタイトルにもあるように

ずばり

「ドルコスト平均法を用いた積立分散投資手法」

を実践することです!

こちらはこれから投資実践を進めていくうえで絶対に押さえておきたいとても重要な投資手法と考えています。

過去の記事でも何度も取り上げてきました。これからもきっと取り上げます^^;

詳細を説明していきますのでぜひ覚えていただければと思います。

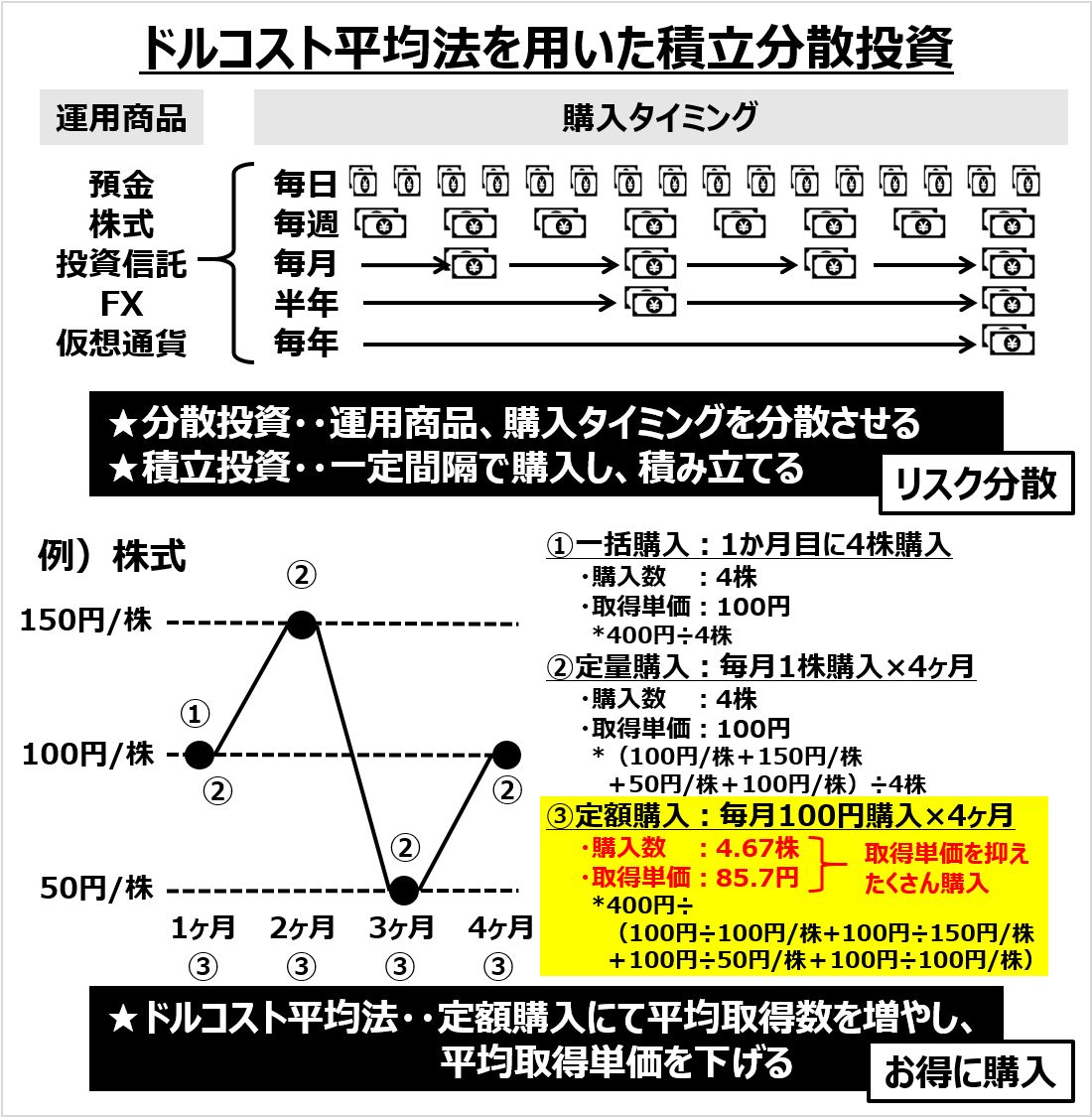

ドルコスト平均法を用いた積立分散投資手法とは

ドルコスト平均法を用いた積立分散投資手法ですが、意味は下記の通りとなります。

長中期的に資金を定期的にいくつかの運用商品に一定額分散して投資し、積み立てていく投資方法。運用商品を分散しておくことで価格変動の偏りを減らし、急な暴落などリスクを想定、許容した安定的な資産運用になる。

下記、図解チャートになります(完全自作:随時更新)。

積立分散投資については、いくつかの投資先運用商品をいくつか分散して定期的に投資し、積み立てていくってことが非常に大事ということです。

下記、投資先運用商品例になります。

なるべくたくさんの運用商品を選ぶことが良いのではと思います。

ドルコスト平均法については、分散する運用商品が決まったら一気に資金を投じて購入するのではなく、一定期間間隔で定額を投ずるということです。そうすることで平均取得数を増やし、平均購入単価もならすことができてきます。

下記、定額投資例になります。大事なのは”定額”ということです。

ちなみに株だったら1株単位だとか、外貨だったら1ドル単位だとかの単位でしか購入できないと思いがちですが、そうではないです。0.8株とか0.2ドルだとか金額に合わせた分の購入ができると認識いただければと思います。*投資商品によりけりです。

ドルコスト平均法を用いた積立分散投資手法のメリット

ドルコスト平均法を用いた積立分散投資手法は、以下2つのメリットがあります。

❶自己裁量、判断に委ねず心理的負担が少ない投資手法

たいてい投資といって思い浮かべるのが自分でタイミングを判断して行う裁量投資ではないでしょうか。そしてこれを超初心者が実施するとたいてい失敗(損をする)する。だから投資は怖いイメージがある。そんな感じではないでしょうか。

ドルコスト平均法を用いた積立分散投資は、そんな感情移入を排除した投資手法になり、心理的負担が少ないのが特徴です。

❷資産管理、リスク管理をした投資手法

資産管理、リスク管理について簡単に説明します。

資金管理・・投資資金をバランス良く投じること

リスク管理・・常に暴落を想定した必要資金を保有しておくこと

ドルコスト平均法を用いた積立分散投資手法は、一定間隔定額でいろいろな運用商品に投資するため、基本的には自然と資産管理/リスク管理ができると理解すればよいと思います。

以上、がドルコスト平均法を用いた積立分散投資手法の考え方になります。この考えを用いて行うことで投資に対する恐怖心もなくなってくるかと思います。

少しは理解できたでしょうか。

*ちなみにデメリットは、裁量取引を得意としている方には不向きというところでしょうか^^;

成功事例:失敗談❷仮想通貨エイヤー投資→評価額プラスへ!

以上を踏まえドルコスト平均法を用いた積立分散投資手法の効果として失敗談❷:仮想通貨エイヤー投資が評価額プラスに転じた成功事例を紹介します。

●仮想通貨”超”積立投資手法

まず評価額がプラスへ転じた投資手法についてです。

その手法とは、

仮想通貨”超”積立投資

です。

実際の方法としては、

毎日手動で少額全通貨を積み立てる!!

*全通貨・・購入可能な通貨をできるだけ全ての意味

*通貨によっては数日に1回の銘柄もあります。

になります。

毎日毎日手動で仮想通貨を購入するため非常に手間がかかる積立という意味として”超”積立と私が命名しました。

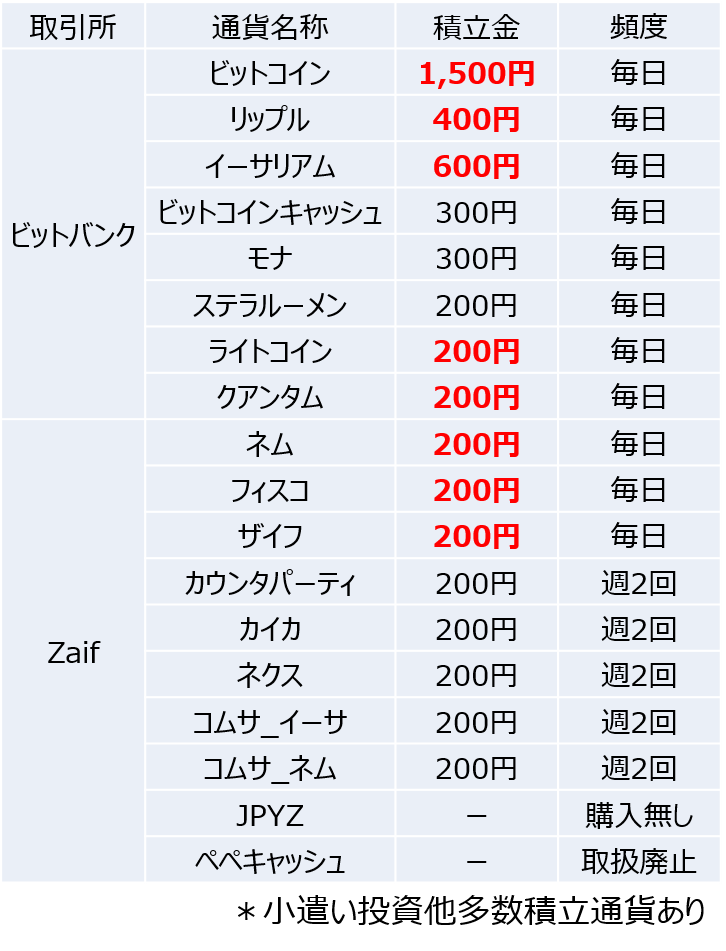

そして下記一覧が2021年5月時点に実際に手動で購入して積立している仮想通貨と積立額になります。

*赤字:更新内容は前月からの変化点

Zaif及びビットバンク(bitbank)にて各仮想通貨に毎日もしくは2回/週を自分で決めた時間に成行価格(その時の買い価格)でこつこつ積立投資を行っています。

金額うんぬんではなく見てほしいのは、できるかぎりたくさんの種類の仮想通貨に定期的(ここでは毎日、週2回)に一定額を買い続けているということです。

いわゆるこれがドルコスト平均法を用いた積立分散投資手法にあたるということです。

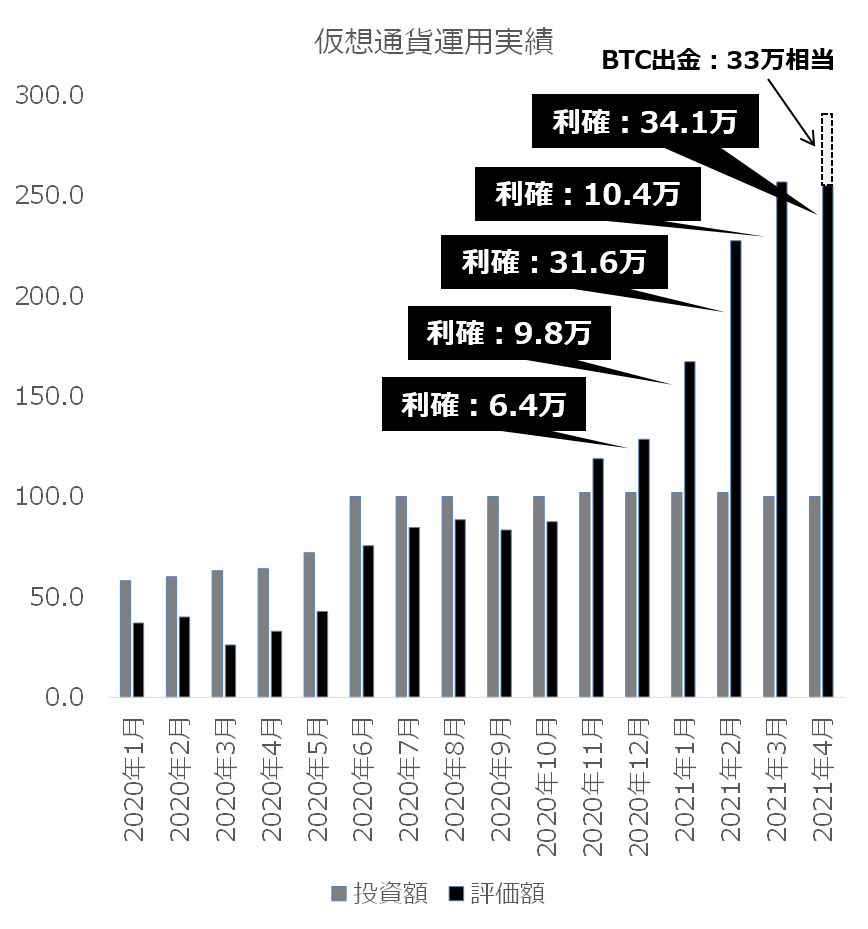

●仮想通貨”超”積立による評価額推移

下記、仮想通貨”超”積立による評価額推移となります。

こちら悲惨な状態から改めてまとまった資金を一時的に口座へ振りこみをし、そこから毎日積立を行った結果となります。

ご覧のように2020年11月から評価額が一気に上昇しプラスに転じていることがわかります。苦節3年コツコツ毎日手動で積立をすることで結果が出てきました。本当に回復してよかったです。

そして、このときドルコスト平均法を用いた積立分散投資がいかに大事かを身に染みて実感しました。

また、見ていただいてわかるように定期的に利益確定(現金化)も行っています。こちらは分散積立とは逆の発想で積立利確計画を作成しており、こうすることで気持ちに左右されずにルールに基づいた利確もできると考えています。

以上の内容がドルコスト平均法を用いた積立分散投資での成功事例になります。

ビットコイン低額購入可能_ビットフライヤー

仮想通貨自動積立_コインチェック

これから投資/資産運用を検討している超初心者皆様へのメッセージ

今回、私の失敗談をもとにドルコスト平均法を用いた積立分散投資の重要性について説明しました。

少しでも理解していただき投資に対する怖さを払しょくできればと思います。

そしてこれから投資/資産運用をやってみたいと思う方も増えれば幸いです。

「ドルコスト平均法を用いた積立分散投資手法」

本当にこの投資手法は大事です。

何度も言ってきていますが、

積立分散投資、ドルコスト平均法

本当に覚えてくださいね。

絶対ですよ!

大事なことですからもう一度言います。

積立分散投資、ドルコスト平均法!

さらにもう一度、

積立分散投資、ドルコスト平均法!!

さらにさらにもう一度、、

とはいえ本当に絶対覚えてくださいね!

最後まで読んでいただきありがとうございます。

皆様の資産運用に幸あれ!!!

投資/資産運用なら_楽天証券

投資/資産運用なら_SBI証券

簡単資産管理_おかねのコンパス

仮想通貨_ビットフライヤー

仮想通貨_コインチェック