これってぶっちゃけどうなの?得なの?損なの?

この記事では、

「”外貨建て保険”て本当のところどうなの?得なの?損なの?」

という一般サラリーマン超初心者の方のお悩みを私自身の体験をもとに共有したいと思います。

私はその道の専門家ではないですが、少しでも参考になれば幸いです。

「投資/資産運用をやりたいけど何からやっていいかわからない!」と思っている人

ガオライガ@模倣投資家&技術士(経営工学)。40代前半。

『”一般サラリーマン超初心者”が投資/資産運用を通じて笑顔でリタイアできますように』をモットーに超初心者である私自身の実践、体験を発信しています。また、年収にこだわらない生き方を追求しています。

それでは本編に入っていきましょう。

*こちらの記事もぜひ参考ください。投資/資産運用にて必須です。

【”積立保険”て本当のところどうなの?】私がリアルに保険で「救われた話」、「損している?話」

【超初心者さん!これだけは本当覚えてください!】ドルコストを効かせた積立分散投資手法!

目次

外貨建て保険についてみんなが思ってること

外貨建て保険とは?

まず最初にそもそも外貨建て保険って何ぞやについてググってみました。

外貨建て保険とは、保険料の支払いや保険金・年金・解約返戻金の受け取りを、原則として外国の通貨(外貨)で行う保険のこと。金利の高い通貨で運用することで貯蓄性で有利と言われている。

*ALLAboutマネー引用

要するに外貨でお金がこつこつ増えていく保険ということですね。

また、保険料払込の方法について触れておきます。

月払 :毎月払い込む

半年払:半年に1回払い込む

年払 :年に1回払い込む

一時払:契約時に全保険期間分の保険料を1回でまとめて払い込む

一括払:月払の保険料を数回分まとめて払い込む

前納 :半年払や年払の保険料を数回分まとめて払い込む

全期前納:将来の保険料を全保険期間分1回でまとめて払い込む。

*保険市場引用

とはいえ、ここではこれ以上専門的なことは語ることは避けます。

保険専門家ではないので(笑)。ちなみに技術士です。

外貨建て保険について思っていること

そんな外貨建て保険と聞いて

超初心者の方含めて皆が思っていることは、たいてい下記のことかなと思います。

<外貨保険イメージ>

・なんでわざわざ外貨で買うの?

・いろんな保険会社があるからよくわからない。

・保険屋さんに勧められるがまま加入。

・外貨で積立てられるんだ。

など

他にもいろいろあるかと思いますが、要は外貨で各種保障もあってお金も貯まる。一石二鳥じゃないのか。っていう感じでしょうか。

ん。でもちょっと待てよ・・冷静に考えるとここでふと疑問が生じます。

<疑問>

・外貨ってきくとちょっと怖い。

・外貨ってそもそもどうなの?為替とかあるし。

・ほんとうに得しているの?

・そもそもそんなこと考えたことあったっけ?

・何十年か先に一定のお金が貯まっているっていうけど。外貨!?

・自分で状況調べたことあったっけ?

・定期的にはがき、封筒で報告届くけどきちんと見ていたっけ?

・最近は円建ては利回りはいまいち?外貨建てのが良いって聞くけど・・

など

なんてこと思った方、

本当のところ得なのか損なのかよくわからないですよね。

そこで今からお話する私の実体験が少しでもお役に立てればと思います。

私が外貨建て保険で失敗している話

これは外貨建て変額個人年金保険(一時払い)について現在失敗しているお話です。

*私が加入した保険は一時払いですのでこのお話をします。

外貨建て保険加入のきっかけ

2017年の末にちょうど10年定期預金が満期を迎えました。

預金額は300万円。

で、満期後の預金額は・・

301万円・・・・

ファッ!?利子1万円!?!?!?!

具体的には1万4千円くらいだったかと。

ほんと現金預金って利子低いんですよね。

これじゃもったいないと思って何か運用商品ないかと探しました。

そこでチョイスしたのが外貨建て変額個人年金保険(一時払い)でした。

チョイスした理由は、感覚的に魅力的だったからです^^;

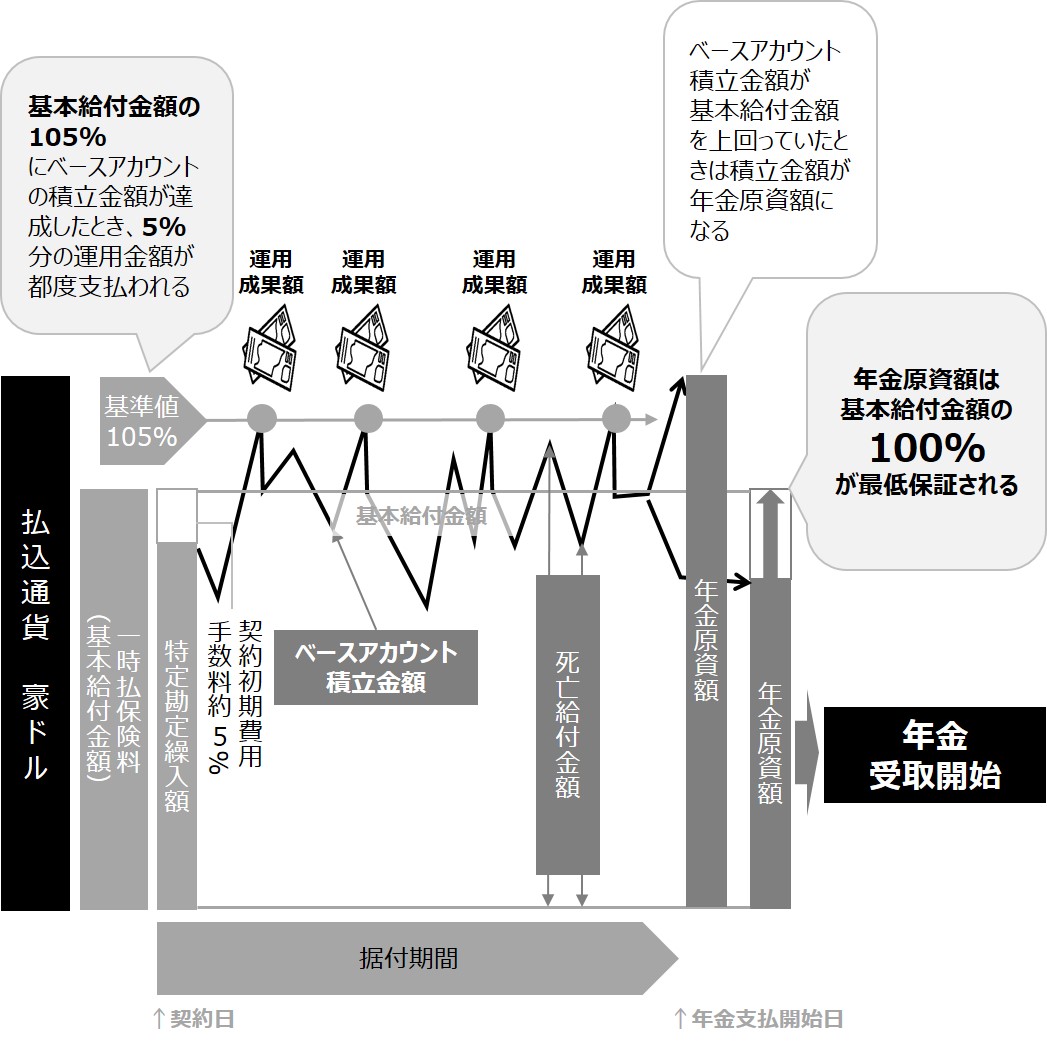

外貨建て変額個人年金保険(一時払い)運用詳細

運用詳細は、下記になります。2017年12月に加入しました。

<運用方法>

・通貨:豪ドル

・運用資金:300万円

・払込方法:一時払い(保険料を1回で全額支払い)

・期間:15年

・流れ:契約時点で300万円で一気に豪ドル購入。

そのときの豪ドル額が基本給付金(100%)。

契約後手数料5%ほど費用が引かれる。

そこから運用スタート(ベースアカウント積立金額)。

ベースアカウント積立金額が

105%に達した時点で5%分(運用成果額)が支払われる。

100%に戻りまた105%になった時点で5%分が支払われる。

これを繰り返す。

・見込み:15年で利回り100%想定(運用成果額)

・年金受取:豪ドルを円に換金して受け取り

*運用は専門ファンドに委託。

この運用内容を続けている状態です。

15年で利回り100%相当に魅力を感じていました。

とはいえ、現実的に、

ほんと失敗したなぁと思っていることが2つあります。

失敗談をお話していきたいと思います。

失敗①:一時払いにしてしまったこと

まず1つ目です。

それは払込方法で、

一時払い

にしてしまったことです。

一時払いとは、保険料を1回で全額支払をしたということです。

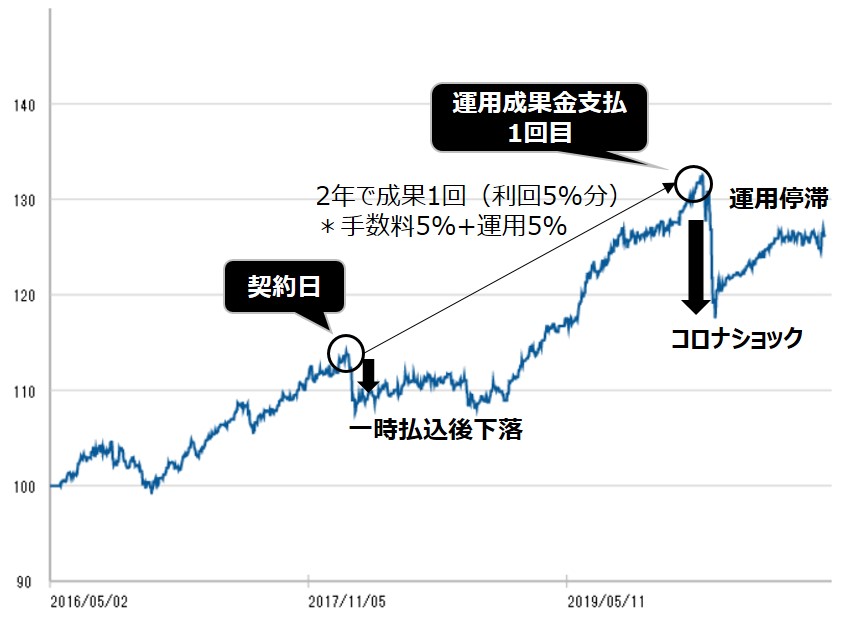

下記グラフご覧ください。専門ファンドの運用実績推移になります。

運用実績推移のグラフからわかるように、

契約日(一時払い)直後に一気に下落!

そこから回復して初回の運用成果(105%)が出るまでに2年!

その直後にコロナショックで下落!

その後、運用停滞・・

正直「しまったっ!!!」って思いました。汗

一時払いは、一気に払込をした時点を起点に運用が始まります。

そこを起点に上がるか下がるしかないのです!

基本的にはじわじわ上がっていく傾向にはあるのですが、時間がかかりすぎます。

そこに落とし穴がありました。。

本当しまったなぁです・・・とほほ

失敗②:為替の影響を受けていること

続いて2つ目です。

それは、

為替

です。

下記グラフご覧ください。豪ドル/円の為替チャートになります。

為替チャートからわかるように、

契約日87円で一気に豪ドル購入

その後、コロナショックも含め円高です・・

現時点約76円。為替差は▲11円です。

こちらも一気に豪ドルを購入した時点を起点に運用が始まります。

そこを起点に上がるか下がるしかないのです!

つまり為替の影響をもろに受けます。

そこにも落とし穴がありました。。

こちらも本当しまったなぁです・・・とほほ

現在の運用実績

結果、運用実績ってどうなってるの?

てことですが、今時点下記になります。

運用資金:300万円

評価額:265万円

評価損益:▲35万円

利回り:▲11.7%

やっちまってます・・

運用成果額支払い回数:1回

は支払いがあったのですが、評価額としては超絶マイナスです。

契約期間満了時にベースアカウント積立金額が、基本給付金額100%を下回っていた場合、100%分保障されますが、あくまでもこれは豪ドルベースです。

よって、仮にベースアカウント積立金額が、100%以上あったとしても満期時点で豪ドルが契約時87円を下回っていた場合は、運用成果額支払いが何回かあったとしても、日本円換算した際、損になることがあるということです。

ここに外貨建て保険の怖さがあります。

正直加入時点ではこのリスクに気づけなかった・・

以上が、私が外貨保険で「失敗している話」になります。

リスク回避にはドルコストを効かせた積立分散投資

失敗した話だけで終わらせたくないです。

どうしたら上手に運用できるのかを記述しておきます。

その方法とは、何度も言いますが、

リスク回避をして投資/資産運用するには、

やはり、

ドルコストを効かせた積立分散投資

に限ります。

こちらは何度も言い続けていきます。

ちなみに安定型資産運用の方法になります。

超初心者の方のお悩み相談の中で

・積立分散投資、ドルコスト平均法・・はて?

てなことが多々ありました。

FPさんがくどいくらい説明していたのですが、なかなか呑みこめないものなんですね。

この前、同僚と飲んだ時も「そんな単語は知らない」でした^^;

このキーワードはぜひ知っておいてほしいです。

こちらを実践することで本当にリスクを抑え、上手に利回りを効かせた運用が可能になります。

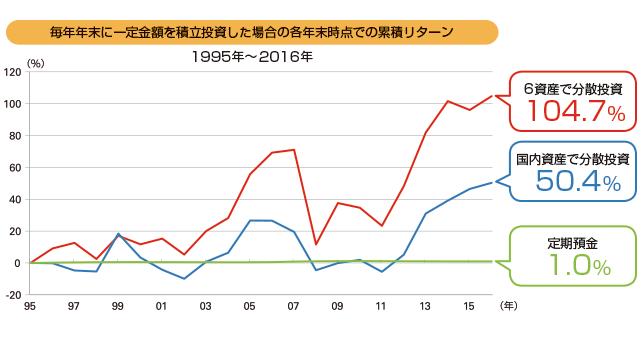

長中期的に資金を定期的にいくつかの運用商品に分散して投資し、積み立てていく投資方法。運用商品を分散しておくことで価格変動の偏りを減らし、急な暴落などリスクを想定、許容した安定的な資産運用になる。

※6資産での分散投資は国内株式・国内債券・先進国株式・先進国債券・新興国株式・新興国債券で均等分散投資。国内資産での分散投資は国内株式と国内債券で均等分散投資。

引用元:SMBC日興証券

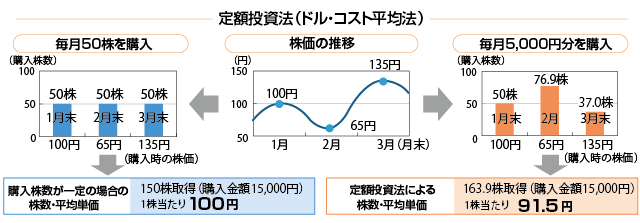

定額投資法とも呼ばれ、資金を定期的に”同額”投資し続けることで、平均取得数を増やし、取得単価を減らして運用すること。

「価格が低いときには購入量が多く、価格が高いときには購入量が少なく」なります。

引用元:SMBC日興証券

積立分散投資、ドルコスト平均法

本当に覚えてくださいね。

絶対ですよ!

大事なことですからもう一度言います。

積立分散投資、ドルコスト平均法!

絶対覚えてくださいね!

外貨建て保険が気になっている超初心者の方へメッセージ

今回私が外貨建て変額個人年金保険(一時払い)にて失敗していることは、下記2点になります。

外貨保険とは、有用性のある保険として着目されている感じがします。

ですが、私が経験している限り、

一時払いでそれをやるのはうまみはあまりないのかもしれないです。

むしろリスクしかない!?て思ってしまいます。

これが積立だったどうなっているのだろうとも思うことがありますが・・

*ちなみに運用見直しはどこかのタイミングでやろうと思っています。

これは個人の一意見です。

皆様はどう感じましたでしょうか。

賛否両論あるかと思いますが、超初心者の方に少しでも響けば幸いです。

最後まで読んでいただきありがとうございます。

*こちらの記事もぜひ参考ください。投資/資産運用にて必須です。

【”積立保険”て本当のところどうなの?】私がリアルに保険で「救われた話」、「損している?話」

【超初心者さん!これだけは本当覚えてください!】ドルコストを効かせた積立分散投資手法!