模倣投資家ガオライガです。

この記事では、

「投資/資産運用をやりたいけど何からやっていいかわからない!」

という一般サラリーマン超初心者の方の実際の生の声(VOC:Voice of Customer)をもとに投資/資産運用の進め方を共有します。

私の勤務先でリアルに超初心者の方のお悩みを聞き、感じたことになります。いろいろと共感できる部分があるのではと思います。参考になれば幸いです。

「投資/資産運用をやりたいけど何からやっていいかわからない!」と思っている人

VOC:Voice of Custmerの略。お客様の声、要求のこと。

また、私は技術士(経営工学部門)でもあるため、経営工学的アプローチのエッセンスを少し取り入れて説明します。といっても単純な内容ですが。。。少しでも参考いただければと思います。

国家資格。英字表記:Professional Engineer (PE)。

21の技術部門があり、国によって科学技術に関する高度な知識と応用能力が認められた技術者のこと。技術士の業務は、「技術に関する指導の業務」つまり技術コンサルティングとしての活躍になる。※(公社)日本技術士会

製造業ものづくり生産現場にて生み出されたQCD改善のための学問(手法)。

つまり”うまい、安い、早い”を追求すること。

※Q:Quality(品質)

C:Cost(コスト)

D:Delivery(納期、生産性)

自分が認めらえるほどの高度な知識と応用能力があるかは怪しいですが・・

それでは本編に入っていきましょう。

*こちらの記事もぜひ参考ください。投資/資産運用にて必須です。

【超初心者さん!これだけは本当覚えてください!】ドルコストを効かせた積立分散投資手法!

目次

超初心者が本当に悩んでいることとは?

勤務先でたまたま「投資/資産運用に関してブログを書き始めたよ~。」と投資/資産運用について超初心者の方数人にお話をしました。

そしたら「投資/資産運用についていろいろ考えていて悩みがある。ぜひ相談にのってほしい。」との依頼がありました。しかも全員の方からです。

私はその道のプロではないですが、お悩み(問題)があれば技術士(経営工学)としての心に火が付きそれを解決したくなります。お悩み相談に乗ろうと思い、全員の方からお話を聞くことにしました。

そして、お話を伺ったところ以下のような悩みを抱えていました。

<超初心者のお悩み一覧>

・終身雇用が崩壊しているなか老後のお金が心配。

・年功序列が廃止されている中、今後給料UPが見込めない。

・定年まで会社勤めできなかった場合、その後の生活費が心配。

・安心するために副業で収入を得たいが自分には自信がない。

・そもそも将来個人でビジネスやろうと思っても自分に向いていない。

・リスクをあまりかけたくないけど追加で収入ほしい。

・人生100年時代、個人で生きる力が必要と思ってるけど不安。

・このまま会社が存続するとは思えないので心配。

・先々きちんとした収入を安定的に得られるか心配。

・投資は怖いイメージがある。

・WEBなどで資産運用情報あるのは知っている。何見ていいかわからない。

・老後資産運用についてはやっているから大丈夫だとは思うが本当か。

・保険は本当にお得なのか?ドル建て終身保険、学資保険とか。

・こづかい1万で投資やりたいけどどうすればいのか。

・総資産1,000万貯めたいけどどうすればよいのか。

・DC(確定拠出年金)の説明は受けた記憶あるけどさっぱり覚えていない。

・DC(確定拠出年金)はコロナ影響でマイナスしてしまった。

・積立分散投資、ドルコスト平均法・・はて?

・楽天でポイントで資産運用できるって聞いたけどどうなのか?

・財形ってお得なんでしょうか。親がやった方がいいって言ってるけど。

・老後資産て本当はどれだけあればいいのか。

など

私も同じような悩みも持っていますが。。ほんとたくさん出るわ出るわ・・

本当にいろんなことに悩んでいるなと思いました。

そして、お話を聞いてみて、

私は、”超初心者の方が本当に悩んでいること”に気づきました。

それは

・

・

・

・

・

・

・

身近に投資/資産運用について相談できる相手がいない!

ということです。

WEB、SNSなどで初心者向けの投資/資産運用の情報はたくさんある。

そんなことぁわかっている!!!

だけれども・・何をやっていいのか正直わからないし、不安でいっぱい。

誰か知っている人教えて。って感じです。

学校でも教えてくれないですしね。。

ゆえに後押ししてくれる・安心させてくれる・親身になってくれる相談相手がほしいのです。

これはただ単純にその道のプロである保険屋さん、ライフプランナーさん、FPさん、銀行員さん、証券会社員さんなどといったことではないです。

身近にいるもしくは親近感があり心許せる人になります。

超初心者は三現主義でアプローチするのがおすすめ。

超初心者の方の本当のお悩み事がわかりました。そして投資/資産運用の進め方は、まず心許せる相談相手を探すことから始まります。

身近に簡単に見つかればいいですが、たいてい投資/資産運用については内容を隠す人、手の内を見せない人が多いんですよね。*私はオープンですが。

とはいえ、心許せる相談相手を探したい。そんな超初心者の方向けに経営工学的アプローチをお教えします。

それは、

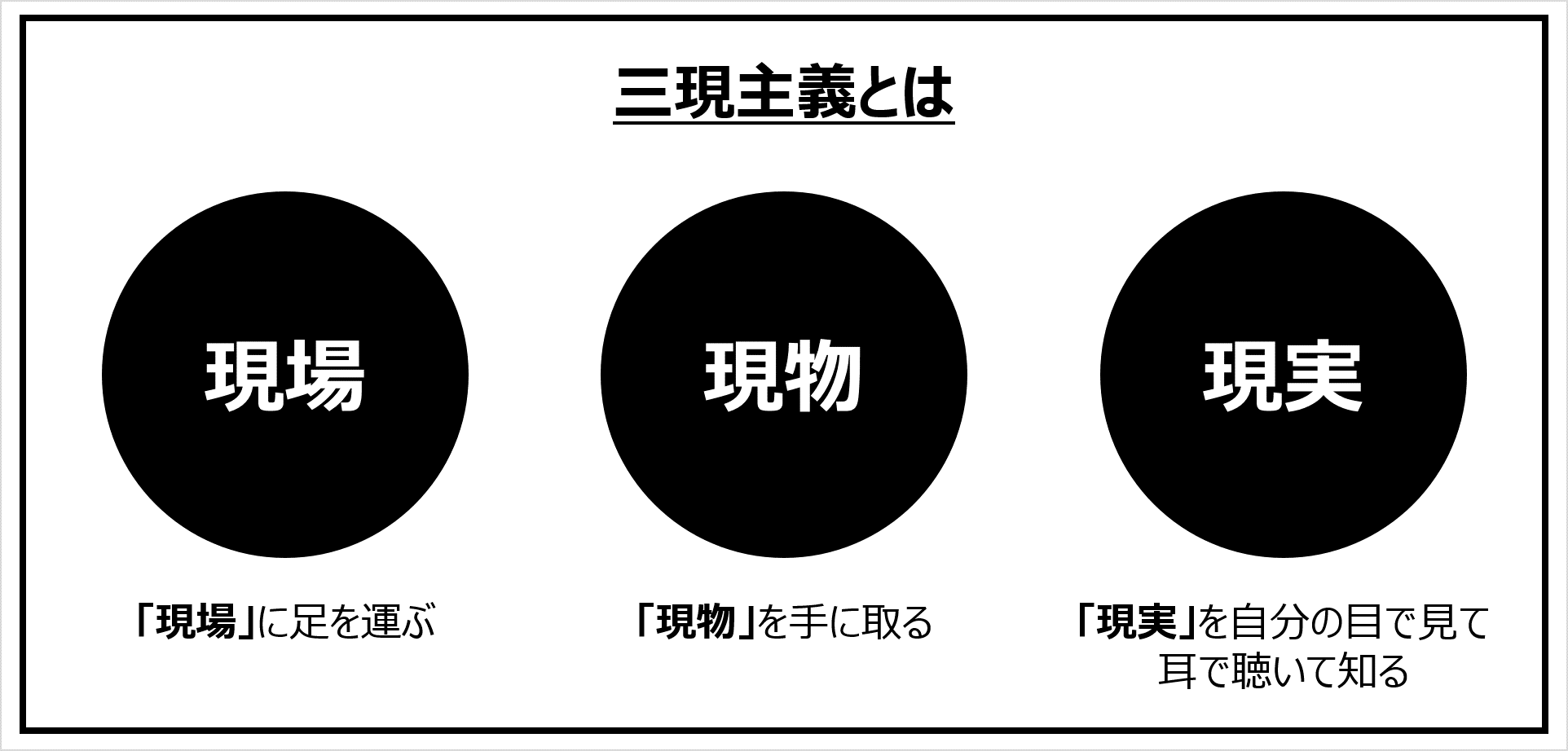

三現主義

です。

こちらはちょっとした考え方、気持ちの持ち方のアプローチになります。

意味はこちらになります。

現場・現物・現実の3つの”現”の頭文字を取って三現主義と呼ぶ。

3つの”現”を大事にするものづくり改善の基本的な考え方。必ず「現場」に足を運び、「現物」を手に取り、「現実」を自分の目で見て耳で聴いて知ること。

三現主義によるアプローチの仕方は下記になります。

・相談相手になってくれそうな人のもと(現場)へ行く。

・実際に相談相手候補(現物)と会う。

・実際に投資/資産運用のやり方(現実)を見て聴いて知る。

それではそれぞれのステップを細かく見ていきましょう。

「現場」に足を運ぶ

まず最初は「現場」に足を運ぶです。

ここで言う「現場」とは、相談者になりえる方が実際にいる場所に行くことになります。そのためにはどこにそんな人がいるのかを探す必要があります。それは会社かもしれないし、友達の家かもしれないし、ひょっとしたらネット上かもしれません。人それぞれだと思います。

つまり「現場」に足を運ぶとは”相談相手候補を探す”ということになります。

以下が私が思う相談相手候補一覧になるかと思います。参考にしてみてください。

| 【相談相手候補】 | 【コメント】 |

| 家族や身内 | 一番身近な存在だから見つけやすい。ただしほしい情報を持っているか疑問。持っていたらそもそも悩んでいないと思います。 |

| 友人 | 意外といろいろな投資/資産運用をやっている人がいると思います。食事会や飲み会などで思い切って聞いてみるとよいでしょう。 |

| 会社の上司・先輩・同僚 | 絶対何かしら投資/資産運用をやっている人いると思います。アンテナ高くして探してみるとよいでしょう。 |

| 知人の知人 | 知人を経由することで見つかることもあると思います。意外と身近だったりするかもしれません。知人経由なら信用に値することも多いかと思います。 |

| WEB/SNSのインフルエンサー | インターネット上で検索すると自分の考えに合った方が結構見つかると思います。実際、私もインターネット上で見つかりました。 |

| その道のプロ | 保険屋さん、ライフプランナーさん、FPさん、銀行員さん、証券会社員さんなどのこと。ただし基本は扱っている運用商品を進めてくると思うので本当に親身になってくれそうかどうかはよく見極める必要あり。心開くには時間がかかるかもしれません。 |

| ガオライガ | 1㎜くらいは役に立つかもしれません。笑 |

こればかりは自分で探すしかないと思います。勇気を出して一歩踏み出し、納得するまで探してみてください。

「現物」を手に取る

「現場」に足を運ぶで相談者相手候補が見つかりました。

続いては、「現物」を手に取るです。

ここで言う「現物」とは相談相手候補その本人になり、”手に取る”が実際に会うことと位置付けることができます。

実際に会うには事前にアポを取る必要があります。粗相のないようにメールや電話を通じて約束を取り付けお会いするようにしましょう。こちらも勇気を出して一歩踏み出すことをしてみましょう。

ここで大事なのはただ漠然と会うことは控えたほうがよいということです。下記のような内容を事前にまとめておくとよいと思います。

仕事と同様?に段取り8割、事前準備がとても大事です。

内容はいまいちでもきちんと自分なりに準備していれば、お相手の方もきちんとわかってもらえると思います。大丈夫です。

「現実」を自分の目で見て耳で聴いて知る

最後は、「現実」を自分の目で見て耳で聴いて知るです。

ここで言う「現実」を自分で知るということとは、相談相手候補の方に実際にお会いし、事前に準備した内容を実際に見て聴いて確認するということになります。

どうしても投資手法、運用商品に気持ちが活きがちになってしまうかもしれませんが、その方の目的・目標も聴いてみるといいでしょう。

そして実際に自分で見て聴くと本当にいろんな方がいていろんな考え方があることがわかってくると思います。最終的には、自分に合った相談相手になりえるかどうか判断してもらえればよいと思います。

相談相手にならなかったとしても良好な関係を築いておいてください。人間関係ですからね。くれぐれもお相手に失礼のないように。

三現主義を納得するまで繰り返す

以上が、三現主義によるアプローチになります。

そしてそれを

納得するまで繰り返すこと!

がとても大事です。

当たり前のこと言ってるだけじゃん!って思っている方いると思いますが、これ意外とできていない方が多いと思います。漠然と悩んでいたりして待っていても何も起きないんですね。

また、机上の空論で進めてしまうことだけは避けてください。絶対痛い目にあいますから。

なお、この考え方は他にも応用がききます。例えば運用商品を選ぶ際にも三現主義が有効になります。こちらも追々記事にできればと思います。

今回、私に相談してくれた超初心者皆さんにはいつでも相談に乗りますとお伝えしております。

超初心者はやっぱり積立分散投資がおすすめ。

今回、お悩み相談をした中で、超初心者向けの投資スタイルのおすすめだけは共有しておきたいと思います。

それはやはり、

ドルコストを効かせた積立分散投資

です。

ちなみに安定型資産運用の方法になります。

お悩み相談の中で

・積立分散投資、ドルコスト平均法・・はて?

てなことが多々ありました。

FPさんがくどいくらい説明していたのですが、なかなか呑みこめないものなんですね。

このキーワードは知っておいてほしいです。

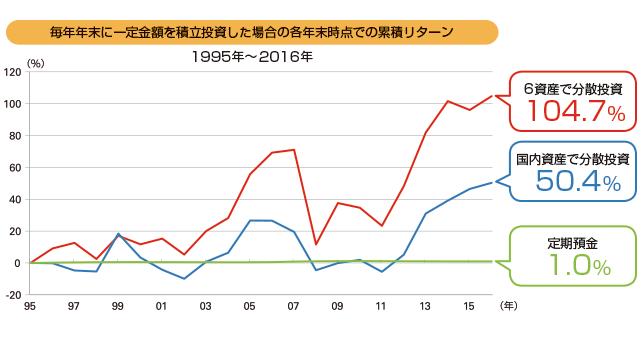

長中期的に資金を定期的にいくつかの運用商品に分散して投資し、積み立てていく投資方法。運用商品を分散しておくことで価格変動の偏りを減らし、急な暴落などリスクを想定、許容した安定的な資産運用になる。

※6資産での分散投資は国内株式・国内債券・先進国株式・先進国債券・新興国株式・新興国債券で均等分散投資。国内資産での分散投資は国内株式と国内債券で均等分散投資。

引用元:SMBC日興証券

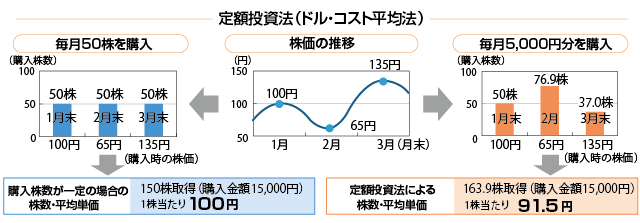

定額投資法とも呼ばれ、資金を定期的に”同額”投資し続けることで、平均取得数を増やし、取得単価を減らして運用すること。

「価格が低いときには購入量が多く、価格が高いときには購入量が少なく」なります。

引用元:SMBC日興証券

ぜひ、積立分散投資、ドルコスト平均法を覚えてくださいね。

まとめ

今回、一般サラリーマン超初心者の方の実際の生の声(VOC:Voice of Customer)をもとに投資/資産運用の進め方を共有しました。下記が要約になります。少しでも参考になれば幸いです。

また、今回私自身も”三現主義”に沿って、実際に投資/資産運用の超初心者さんに会って、見て、聴いて確認しました。本当三現主義って大事だなと思いました。

最後までお読みいただきありがとうございました。

*こちらの記事もぜひ参考ください。投資/資産運用にて必須です。

【超初心者さん!これだけは本当覚えてください!】ドルコストを効かせた積立分散投資手法!