模倣投資家ガオライガです。

この記事では、

「投資/資産運用をやりたいけど何からやっていいかわからない!」

という一般サラリーマン超初心者向けの方に私自身が実際に実践してきた投資/資産運用の進め方を共有します。

ちなみに、私は技術士(経営工学部門)でもあるため、経営工学的アプローチのエッセンスを少し取り入れて説明します。といっても単純な内容ですが。。。少しでも参考いただければと思います。

国家資格。英字表記:Professional Engineer (PE)。

21の技術部門があり、国によって科学技術に関する高度な知識と応用能力が認められた技術者のこと。技術士の業務は、「技術に関する指導の業務」つまり技術コンサルティングとしての活躍になる。※(公社)日本技術士会

製造業ものづくり生産現場にて生み出されたQCD改善のための学問(手法)。

つまり”うまい、安い、早い”を追求すること。

※Q:Quality(品質)

C:Cost(コスト)

D:Delivery(納期、生産性)

自分が認めらえるほどの高度な知識と応用能力があるかは怪しいですが・・

それでは本編に入っていきましょう。

*こちらの記事もぜひ参考ください。投資/資産運用にて必須です。

【超初心者さん!これだけは本当覚えてください!】ドルコストを効かせた積立分散投資手法!

目次

目的・目標を明確にしましょう。

まず最初に考える必要があるのは、

なんのために投資/資産運用をするのか?

ということです。

いわゆる目的・目標を明確にすることです。

人それぞれあると思いますが、私の場合はブログ説明記事でもあるようにこちらになります。

目的:年収にこだわらずにやりたいことをやって生きる

目標:40代中盤~後半までに老後資産として○,000千万貯める

*○の部分はまだ秘密でお願いします。。四捨五入すると1億です。

↓ブログ説明記事

ただ漠然と投資/資産運用をすると思わぬリアル損失や機会損失をしてしまうと思います。私も何度か損失を被りました。

インフルエンサーの皆様を参考にしてみましたが、ここがぶれている方は一人もいないです。

皆さんもまずは目的・目標について考えてみましょう。

運用資金を確保しましょう。

次になんといっても必要なのが投資/資産運用にまわす資金の確保だと思います。これができなければそもそものスタートラインに立てません。

資金とは下記で計算されます。

収入-支出=資金

単純に収入を増やして、支出を減らせば資金は増えることがわかると思います。

*ここで言う収入とは基本労働収入を指しています。

とはいえ、その資金をどうやって確保するか。。。

それは、ずばり

収入、支出の改善

をすることです。

そのためには、収入と支出を見える化してムダを発見し、そこを改善することで資金を確保できるということになります。

そして、見える化して改善するには経営工学で言う5S活動の中で整理・整頓が有効的な手法になります。

生産現場の抱える課題を解決するための基本的改善活動。

整理・整頓・清掃・清潔・躾(しつけ)のローマ字の頭文字をとって5Sと呼ぶ。

※整理:いるものといらないものに分けて、いらないものを捨てる

整頓:いるものを使い易い場所にきちんと置くこと(見えるようにすること)

清掃:身の回りのものや場所をきれいにして、いつでも使えるようにすること

清潔:整理・整頓・清掃を維持すること

躾(しつけ):ルールや規律を守り、習慣づけること

具体的に収入、支出の整理・整頓のやり方を見ていきましょう。

といっても当たり前のことでとても簡単です。

収入の整理・整頓

一般サラリーマンの収入と言えば給与になるかと思います。意外とどこにいくら入るのかわかっていない人は多いのではないでしょうか?

収入の整理・整頓は、以下のようにやります。

・給与(収入)が現在どの口座にいくら振り込まれるのか確認する

・どこの口座にどれだけ収入が振り込まれるのか一覧表を作成する

・用途別に口座を分けるもしくは集約する必要がないか確認する

・必要あれば口座を増やすもしくは減らす

・3をもとに収入一覧表を更新して見やすくする

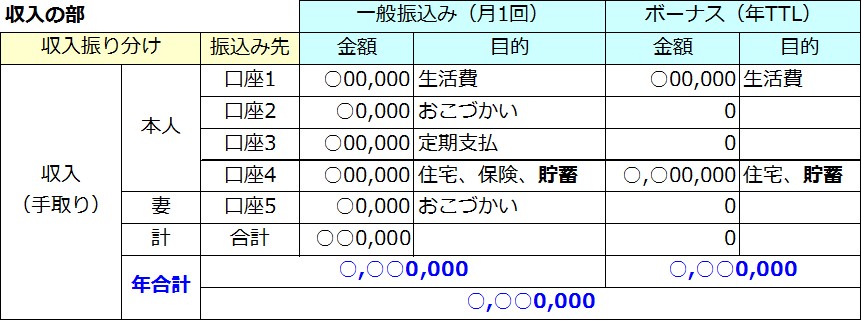

こちらは、私が作成した年間収入一覧表です。定期的に更新しています。

*マイクロソフトのエクセルをで作成しています。

きちんと用途別にどこの口座にどれだけお金が入るのか見えるようにすることがとても大事です。

私の場合は、5つの口座を使い分けしており、表内の貯蓄がいわゆる運用資金にあたる部分になります。

また、ムダな収入は基本ないと思います。収入を増やすこと(改善)自体が必要になるかもしれませんが、ここでは割愛します。

支出の整理・整頓

次に支出の整理・整頓をして見えるようにします。こちらもどこからいくら支払っているのか意外とわかっていない人は多いのではないでしょうか。

支出の整理・整頓は、以下のようにやります。

・現在どの口座からいくら支出があるのか確認する

・どこの口座からどういった内容でどれだけ支出があるのか一覧表を作成する

・支出項目別に不要なものがあればやめる

・必要項目でも支出を減らすことができればやる

・3をもとに支出一覧表を更新して見やすくする

支出内容の見直し(整理)は、定期的に支払いが生じる固定費の改善から手をつけるとよいと言われています。

例えば、住宅ローンの借入先を変更、通信費は格安SIMを利用、光熱費はお湯はシャワーでなく湯船を使うなどです。

その後、変動費の改善として食費として外食を減らす、お菓子をやめる、衣服は着れるものは長く使うなどです。

おこづかいは基本なくしたくないですね(笑)

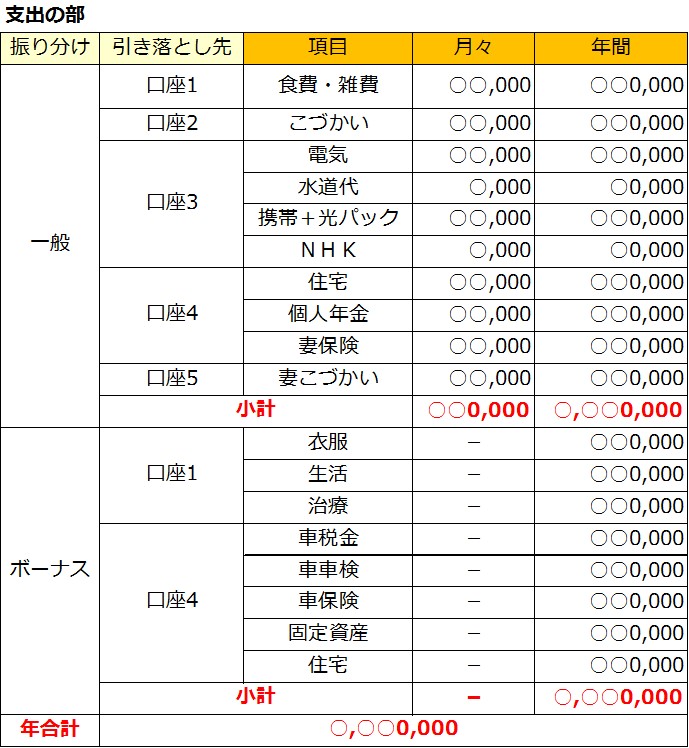

こちらは、私が作成した年間支出一覧表です。定期的に更新しています。

*保険積立もここでは支出に入れておきます。

*リアル金額は内緒です笑

きちんと項目別にどこの口座からどれだけお金が出ているのか見えるようにすることがとても大事です。

支出を減らすことができればその分資金が増えるということになります。とはいえやりすぎは生活を圧迫するのでほどよくにしておくのがよいと思います。

運用資金額の確認と決定

収入、支出の整理・整頓ができたらいよいよ投資/資産運用の資金を確認します。

収入-支出の結果別対応は以下のなります。

私の勝手な感覚ですが、現金は300万くらいあればいいのかなと思ってます。

ここでようやく投資/資産運用に回す資金の確保ができました。

そしてこの資金が今後投資に回るため「資産」になっていきます。

PDCAサイクルを回しましょう。

さぁ投資/資産運用の資金が確保できたので「よしすぐにでも株やFXなどに投資するぞ~」としたいところですが、慌てないでください。

最初に立ち返ってみましょう。

なんのために投資/資産運用をするのか?

この目的・目標を達成するための順序があります。

PDCAサイクル

という言葉ご存知でしょうか?これを回します。

意味はこちらになります。

PDCAとはPlan(計画)・Do(実行)・Check(評価)・Action(改善) の頭文字のこと。これを繰り返すことによって、継続的に改善していく手法のこと。

ものづくり生産現場だけでなく多くの業界で取り入れられている手法ですが、個人の資産運用にも大いに役立ちます。

ちなみに私はいろいろな場面で使っています。

投資/資産運用に適用したPDCAサイクルのやり方を見ていきましょう。

P(Plan):計画する

段取り8割という言葉があるくらいP(Plan):計画することが非常に重要になります。

計画する流れは下記になります。

①目標/見込み資産計画を作成し資産必要増加分を算出する

②資産増加計画を作成し、必要利回りを算出する

・目標資産額、必要利回りまた個人の性格から投資スタイルを決める

*裁量投資、分散投資、積立投資、自動売買投資など

・目標達成するための投資する運用商品をいくつか決める

・目標達成を見込めそうかシミュレーションする

・全体及び運用商品別の運用実績が確認できるような資産運用計画表を作成する

1つ1つ見ていきましょう。

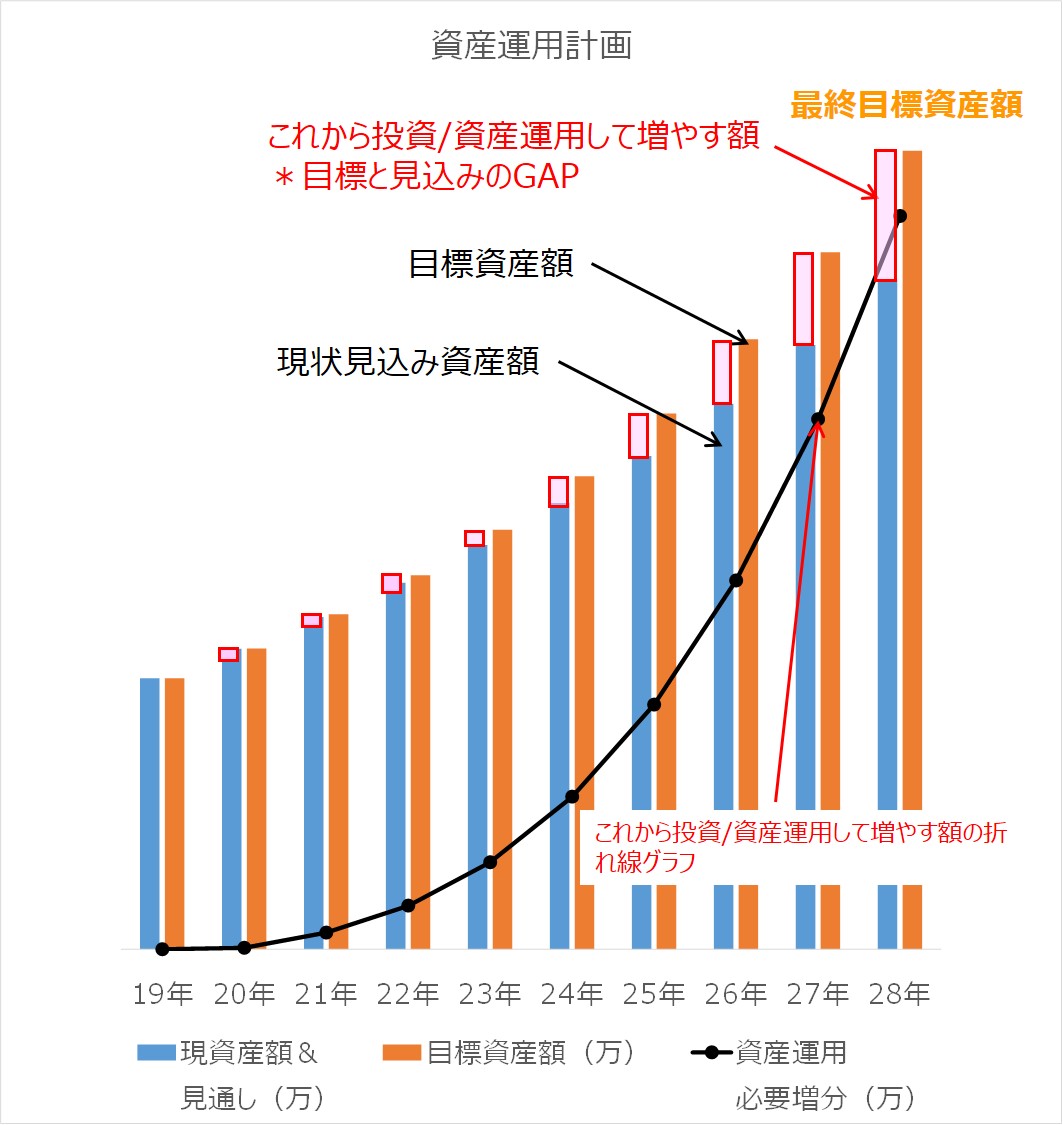

1.資産運用計画表から、必要利回りを算出する

①目標/見込み資産計画を作成し資産必要増加分を算出する

こちらが私が作成した資産運用計画グラフになります。

目標資産額と現状からの見込み資産額のGAPを確認し、目標達成のために追加で必要となる資産増分を算出します。

私の場合は、2028年に必要となる追加資産増分は900万でした。

ちなみに保険積立、DC(企業型確定拠出年金)がすでに入った状態で計算しています。

②資産増加計画を作成し、必要利回りを算出する

こちらが私が作成した資産増加計画表になります。

①で算出した追加必要資産増分は900万でした。毎年の追加投資資金から資産増分累計が900万に到達するように必要利回り設定・シミュレーションをします。

私の場合は、毎年48万の追加資金で利回りを5%として毎年積み上げると目標に達成しそうでした。

ほんとざっくり計算しているだけで、難しい計算はよくわかりません。。そもそもあっているかどうかも、突っ込みはご容赦ください。笑

がちがちに計画を立てても首を絞めるだけなのでざっくりをおすすめします。

投じた資金に対してどれくらい増えたかを示す割合のこと

2.投資スタイルを決める

毎年目標となる資産増分及び利回りが決まりました。

私の場合は利回り5%です。

これを達成する投資スタイルを決めます。スタイルはたくさんありますが、単純に2パターンに分けました。

★ハイリスク型(想定利回り10%~):大きな利益を得られるが損失ありえる

- 自己裁量型:自分の裁量にゆだねる方法。

- 集中型:自分が判断した商品に集中して資金を投じる方法。

★安定型(想定利回り~10%):こつこつ利益を積み重ねる

- 自動売買型:設定内容に応じて自動で売買する方法

- 積立分散型:比較的リスクが低めで長中期的に資金を投じる方法

私はハイリスクは怖いのでというか痛い目に何度かあったので★安定型にしています。利回り5%だったら達成するかと思います。みなさんもこれをおすすめします。

また、投資/資産運用には資金管理とリスク管理がとても大事です。きちんと管理するようにしましょう。

資金管理・・投資資金をバランス良く投じること

リスク管理・・常に暴落を想定した必要資金を保有しておくこと

3.投資する運用商品を決める

投資スタイルが決まったら次は実際に投資する運用商品を決めます。といっても何を選べばよいか・・

資金を投じて運用する商品(無形、有形)のこと

株式、投資信託、積立NISA、iDeCo、FX、ETF、CFD、金、保険などのこと

*運用商品の詳細については、別途記事を作成してみたいと思います。

世の中本当無数に運用商品があります。

ここでお伝えしたいことは、

時間を費やしてでも個人で情報収集をして納得することが大事

ということです。

向こうから意味もわからず勧誘してくる運用商品は、提供者側の思惑があるため痛い目にあうと思います。

よって自分が納得した運用商品に投資することをおすすめします。

参考までに私が運用している商品一覧を下記に記載します。

■運用商品一覧

- FX_マネースクエア:トラリピ自動売買 https://www.m2j.co.jp/

- FX_セントラル短資FX:手動トラリピ https://www.central-tanshifx.com/

- ETF_インヴァスト証券:ETF自動売買 https://www.invast.jp/

- CFD_GMOクリック証券:CFD積立 https://www.click-sec.com/

- 仮想通貨_Zaif:仮想通貨積立 https://zaif.jp/

- 仮想通貨_ビットバンク:仮想通貨積立 https://bitbank.cc/

運用商品が決まったら、毎月投じる資金を決定しましょう。私は、毎月確保した運用資金を積立分散投資しています。

4.資産運用計画表完成版を作成する

運用商品と投じる資金が決まれば後は資産運用計画表の完成版を作成するのみです。

これは定期的に運用実績が確認できる表がよいでしょう。

ビジーですが、私が作成した資産運用計画表完成版を共有します。

毎週、毎月運用実績を確認できるようにしています。

ベージュ部分セル実績を入力すると実績資産額が自動計算

週刊実績を入力すると利回り(利益率)を確認できるようになっている。

皆さんもぜひ自分に合った資産運用計画表を作成することをおすすめします。

D(Do):実行する

P(Plan):計画が立ったら早速D(Do):実行をやってきましょう。

実行する流れは下記になります。

・インターネットから口座開設申込

・各社指示に従い各種登録

・開設口座に計画した資金を入金する

・実際に取り決めた設定内容を入力する

・入力内容に間違いがないか確認し注文を行う

実際に商品を購入する際は本当にこれでいいのか迷ったりします。

そのときはある程度勢いも必要ですが、まずは予定資金よりも低額で実行しテスト運用するのもよいと思います。

私はびびりなのでまずは少額で感触を確かめてから徐々に資金を増やしています。実際に注文が成立したときは、いよいよだなっていう不安と緊張と期待の思いがありました。

C(Check):評価する(確認する)

続いてC(Check):評価する(確認する)です。

こちらは自分が実際にD(Do):実行した内容が良いのか悪いのかを評価(確認)することです。

評価(確認)の流れは下記になります。

・あらかじめ準備していたフォーマットに入力

・各運用商品の実績良し悪しを評価(確認)

*利回り(利益率)を評価(確認)

大事なことはいくら利益が出たとかではなくきちんと目標に対してどうだったかを評価(確認)することです。

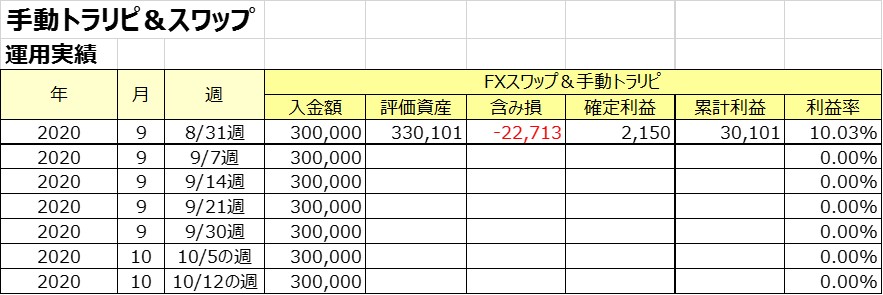

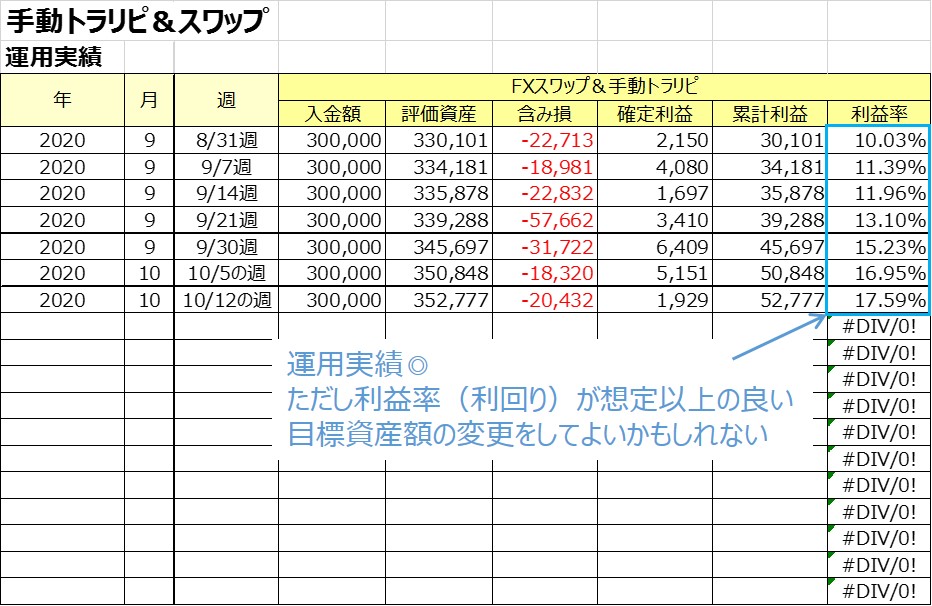

↓参考までに運用実績2020年9月の記事記載しておきます。

A(Action):改善する(見直す)

最後にA(Action):改善する(見直す)です。

こちらはC(Check):評価する(確認する)の結果から次どうするか改善(見直し)することです。

改善(見直し)の流れは下記になります。

C(Check):評価する(確認する)内容をもとに何ができていて何ができていないかをきちんと分析してから改善する(見直す)を行うことをおすすめします。

一時の運用実績の増減で一喜一憂すると先が思いやられてしまいますからここは要注意です・・

下記一例です。

そしてこのA(Action):改善する(見直す)をもってP(Plan)かD(Do)へ戻りそしてまたPDCAを繰り返す。これがPDCAサイクルを回すということになります。

最初はできていなくても徐々に慣れてくればできてくると思います。

まとめ

今回、一般サラリーマン初心者の方向けに投資/資産運用の進め方を私自身が実際に実践してきた投資/資産運用の内容をもとに記載しました。下記が要約になります。少しでも参考になれば幸いです。

もっとわかりやすく説明できるようこれからも精進していきます。

ありがとうございました。

*こちらの記事もぜひ参考ください。投資/資産運用にて必須です。

【超初心者さん!これだけは本当覚えてください!】ドルコストを効かせた積立分散投資手法!