これってぶっちゃけどうなの?得なの?損なの?

この記事では、

「”積立保険”て本当のところどうなの?得なの?損なの?」

という一般サラリーマン超初心者の方のお悩みを私自身の体験をもとに共有したいと思います。

私はその道の専門家ではないですが、少しでも参考になれば幸いです。

「投資/資産運用をやりたいけど何からやっていいかわからない!」と思っている人

ガオライガ@模倣投資家&技術士(経営工学)。40代前半。

『”一般サラリーマン超初心者”が投資/資産運用を通じて笑顔でリタイアできますように』をモットーに超初心者である私自身の実践、体験を発信しています。また、年収にこだわらない生き方を追求しています。

それでは本編に入っていきましょう。

*こちらの記事もぜひ参考ください。投資/資産運用にて必須です。

【超初心者さん!これだけは本当覚えてください!】ドルコストを効かせた積立分散投資手法!

目次

積立保険についてみんなが思ってること

積立保険とは?

まず最初にそもそも積立保険って何ぞやについてググってみました。

貯蓄性のある保険のことをいい、満期日に満期保険金を一時金で受け取ったり、年金で受け取ったりすることのできるタイプの保険。終身保険、学資保険、個人年金保険、養老保険など種類もさまざま。*価格.com保険引用

要するにお金がこつこつ増えていく保険ということですね。

また、定額と変額があります。

定額:運用利回り固定。最初から固定で利回りが決まっている。

変額:運用利回り変動。運用商品の中から自ら選択するため利回りが変動する。

とはいえ、ここではこれ以上専門的なことは語ることは避けます。

保険専門家ではないので(笑)。ちなみに技術士です。

積立保険について思っていること

そんな積立保険と聞いて

超初心者の方含めて皆が思っていることは、たいてい下記のことかなと思います。

<積立保険イメージ>

・なんとなく一般サラリーマンの家庭は加入している

・いろんな保険会社があるからよくわからない

・保険屋さんに勧められるがまま加入

・子供は学資保険MUST

・掛け捨てと積立あるけどお金増えるなら積立のが得かな

・有事の際に保障もあるし、なおかつ資産運用としてお金も貯まる

・自分が加入している保険について正当化したくなる

・年末調整の保険料控除でお金が戻って来る

など

他にもいろいろあるかと思いますが、要は各種保障もあってお金も貯まる。一石二鳥じゃないのか。っていう感じがするんですよね。私だけですかね^^;?

ん。でもちょっと待てよ・・冷静に考えるとここでふと疑問が生じます。

<疑問>

・毎月の掛け金に対して運用実績、利回りって実際どうなっているの?

・ほんとうに得しているの?

・そもそもそんなこと考えたことあったっけ?

・何十年か先に一定のお金が貯まっているっていうけど

・自分で状況調べたことあったっけ?

・定期的にはがき、封筒で報告届くけどきちんと見ていたっけ?

・最近は円建ては利回りはいまいち?外貨建てのが良いって聞くけど・・

など

なんてこと思った方、

本当のところ得なのか損なのかよくわからないですよね。

そこで今からお話する私の実体験が少しでもお役に立てればと思います。

私が積立保険で救われた話

これは保険に付与されている保障という部分で私がリアルに救わたお話です。

生命保険(積立)加入のきっかけ

社会人になって結婚してからなんとなく保険加入が必要と思い、友人でもあるライフプランナーさんに相談しました。

あるあるですね。

そんな中いろいろ相談した結果、2007年に以下3つの生命保険に加入しました。

2つが積立型の生命保険になります。

とはいえ、正直保障の内容なんてよくわかっておらず保険とは毎月積立するものなんだ、あと入院保険なんだくらいでしか思っていませんでした。

まさかの病気発覚!

保険加入から2年半が経過したころです。私の身体に異変が起きました。

多くは語りませんが世間でいう大病を患いました。

病気発覚→即入院→即手術

でした。

無事手術も成功し、特にその後は何事もなく過ごせている状態です。

とはいえ、まさか自分がとは思いましたね。。。びっくりです。

保障内容が絶大の効果を発揮!

そんな中、加入した保険です。この保障が絶大の効果を発揮しました。

各保険の保障が以下の内容です。

身体の犠牲は払ったもののその対価としてこの保障内容です。

②生前給付保険は保険金受け取った後失効はわかるのですが、

①変額終身保険、③総合医療保険は、以後払い込み免除で保険有効。

①変額終身保険なんて毎月支払い0円で病前の毎月の掛け金がずっと積立てられている状態。

変額終身保険のためプロが運用してくれており、

しかも現在利回りが10%以上!

*世界株100%設定でリーマンショック後の回復影響が大きいです。

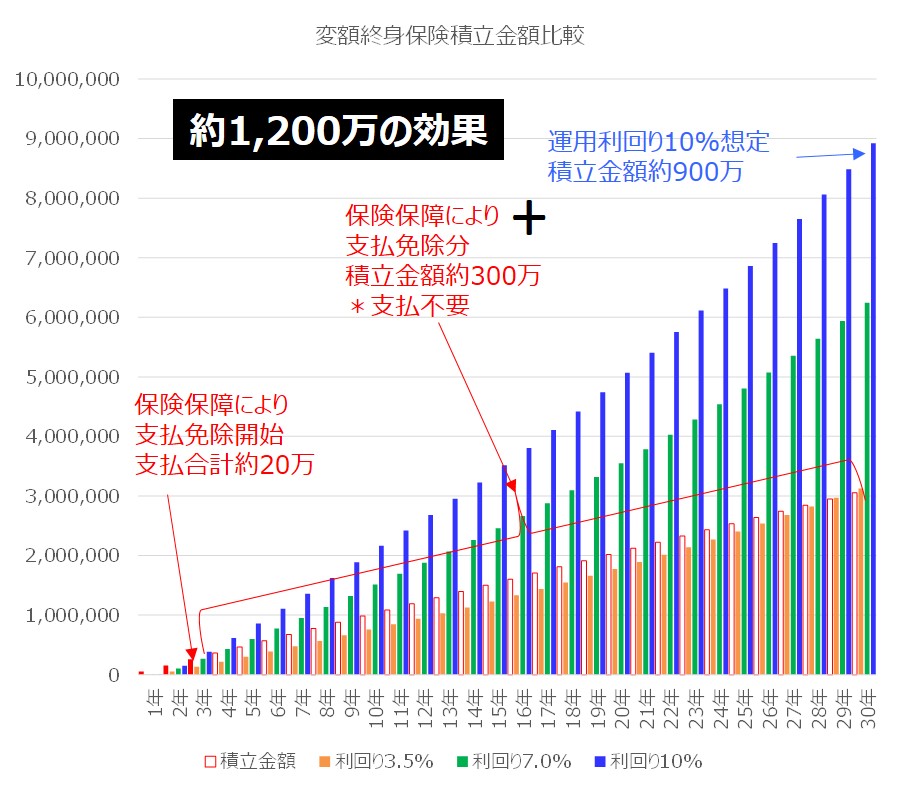

超ざっくりシミュレーションしてみました。

変額終身保険シミュレーション(現在利回り10%)

*計算ざっくりなところありますがご容赦ください。利回り積立金額=解約返戻金。

ざっくり支払い満期(30年)を迎えた時点で

約900万円!

貯まっている計算になるかと。

また、その間の保険料の積立金額300万円支払い不要になるので

これも足しこむと、

約1,200万円!

この分が保険の保障効果になります。

これすごいと思いませんか?

*投資信託などの資産運用シミュレーションだと0.9万/月、30年、年利10%だと2,200万ですが。。。

とにかく保険の保障内容によって、

資産運用においても救われました(得をしました)。

*途中私自身亡くなった場合、保障500万+運用上乗せ分が支払われることになります。

*30年満期でその後も運用は続きます。

*受け取り時の税金は加味していないです。

救われる(得をする)ために大事なこと

実のところ保険の保障効果がここまで絶大に発揮したのはあるオプションを付与していたからです。

それは、

保険料払込免除特約

を付与していたからです。

つまり有事が起き保険を利用した際、これが発動するということです。

なければ病気後も支払い続けなければなりませんでした。

しかも私自身この特約についてまったく付与されていることを知りませんでした^^;

友人であるライフプランナーさんが万一のことを考え付与してくれていたのです。

ライフプランナーさんにある意味救われた話でもあります。

本当に感謝しかないです。ありがとう!!!!

というか保険の内容はきちんと自分で理解しておくべきですね。

また、本当に一番大事なのは、

健康

です!

ほんと何かあったとき。そのための保険なんですよね。

そんなこんなの私がリアルに救われた(得した)お話しでした。

私が積立保険で損している?話

続いてこれは個人年金保険(積立)について現在損している?のお話です。

個人年金保険(積立)加入のきっかけ

1つは、社会人になって結婚してからなんとなく保険加入が必要と思い、友人でもあるライフプランナーさんに相談して定額個人年金保険に加入しました。

もう1つは、病気後追加保険加入できなかったので5年経ってから、老後資産に不安を覚え同ライフプランナーさんに相談して変額個人年金保険に加入しました。

よって、以下大きく分けて2つの個人年金保険に加入しています。

運用利回りはすばらしいけどなんか違和感

終身保険の積立金額推移同様に、個人年金保険の推移も同様にシミュレーションしてみました。

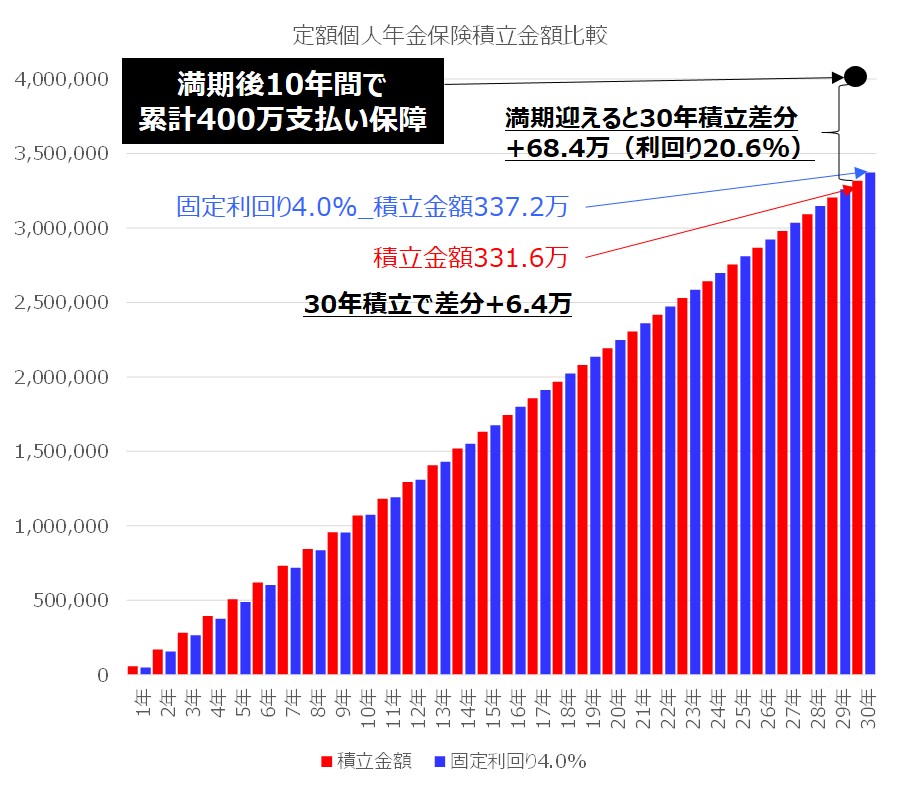

定額個人年金保険のシミュレーション(固定利回り4.0%)

*計算ざっくりなところありますがご容赦ください。利回り積立額=解約返戻金。

固定利回り4.0%と言っておきながら、

30年積立続けても積立差分+6.4万円(実質利回り1.9%)。

30年満期を迎えて初めて積立差分+68.4%(利回り20.6%)。

30年続けても単純年割で年利0.78%?少なくない?

なやましいです。。

死亡保障つきではあるけど手数料等取られすぎ?

なんか損している?感じしませんかね。

*保険料控除による払い戻し金額は加味していないです。

*受け取り時の税金は加味していないです。

変額個人年金保険のシミュレーション(現在利回り6.0%)

こちらは積立してまだ数年ですのでグラフは割愛します。

ですが、今時点下記状況です。

利回り積立金額(解約返戻金)が実際に積立てた金額より目減りしています。。

積立後半に複利が効いてくるとの話ですが、お得なのでしょうか?

積立てたお金が利回りもそこそこあるのに減っているなんてなんか損している感じしませんかね。

死亡保障付きとはいえ、私の場合の保障は積立金額同等分が払い戻される感じです。

そもそも個人年金保険って何?

そもそも個人年金保険って何ぞやについてググってみました。

個人年金保険とは、60歳や65歳といった一定の年齢まで保険料という形でお金を積み立て、その後は積立金をもとに年金をもらうというしくみの保険。

メリット:保険料控除の対象になる。貯蓄苦手が強制的に積立できる。

デメリット:途中解約すると積立金額に対して払い戻し金額が下回ることがある。

*LikeU、ゼクシィ保険ショップ引用

要するに老後に備え、個人的に追加で年金を準備するってことですね。

とはいえ、利回りはそこそこあるのに思った以上に資産が増えていない感じがするのは私だけでしょうか?

貯蓄苦手でなく、自分で資産運用したいという方には不向きでは?とも思いました。

そういう意味で私がリアルに損している?話とさせていただきました。

*今後もっと深堀してみたいと思います。

積立保険で悩まれている超初心者の方へメッセージ

積立保険について私の体験からメリット・デメリットは以下の通りになります。

積立保険とは、貯蓄性のある保険として一見資産運用も同時にできると考えがちです。ですが、私の所感としては、保険はやっぱり保険ということだということです。

保険は、”お金を支払うことで有事の際のその保障を買う”ということだと思います。積立保険といっても”保障の分は、掛け捨てている”感じがします。

ゆえに資産運用商品という位置づけとはやや異なるかなと思います。よっぽど積立Nisaで投資信託積立の方が運用実績がよくなる気がします。

また、保障を買うとなると保険料を下げた掛け捨て保険に加入して、差分を他の資産運用商品に回したほうがよいかもしれません。

これは個人の一意見です。

賛否両論あるかと思いますが、超初心者の方に少しでも響けば幸いです。

最後まで読んでいただきありがとうございます。

*こちらの記事もぜひ参考ください。投資/資産運用にて必須です。

【超初心者さん!これだけは本当覚えてください!】ドルコストを効かせた積立分散投資手法!