この記事では、これから投資/資産運用を始めようとしている超初心者さん向けに

「投資/資産運用が必要な4つの理由!」

について共有したいと思います。

*今回の記事は、2部構成の前編になります。

投資/資産運用についてノウハウ的な記事は、過去、何度も何度も何度も触れてきました。

それでも実際のヒアリングでは、

「なにそれ?」「難しくてわからな~い」

という声をまだまだ聞くことが多いです。

私はその道の専門家ではないですが、この内容を持って少しでも多くの方が投資/資産運用を始めるきっかけになれば幸いです。ちなみに私は技術士です(ここも大事・・(笑))。

「投資/資産運用をやりたいけど何からやっていいかわからない!」と思っている人

ガオライガ@模倣投資家&技術士(経営工学)。40代前半。

『”一般サラリーマン超初心者”が投資/資産運用を通じて笑顔でリタイアできますように』をモットーに超初心者である私自身の実践、体験を発信しています。また、年収にこだわらない生き方を追求しています。

それでは本編に入っていきましょう。

★TOP

目次

投資/資産運用が必要な4つの理由

投資/資産運用について

まずはじめに投資/資産運用とはなんぞやについて簡単に触れたいと思います。

意味は下記の通りになります。

資産運用・・お金やその価値があるもの(株、金、土地とか)を活用し増やすこと

投資・・お金や価値あるものを投じて利益を得ること

私なりの解釈ですが、投資は資産運用の手段と理解しています。

投資で利益を得て資産を増やす。それが資産運用。

ってこのくだり前と一緒。

投資/資産運用が必要な4つの理由

それではなぜ投資/資産運用が必要なのか?について説明したいと思います。

まず前提となるのが、一般サラリーマン超初心者さんに限らず全国の皆さんが思っていることの一つに老後資金問題があります。

人生100年時代と言われた現代において豊かに”終活”を迎えるには老後にまとまった資金が必要と言われています。つまりこの老後資金問題はきってもきりはなせない問題となっています。

※終活:「人生の終わりのための活動」

その老後資金問題を解決するために真っ先に思ってしまうのが、

「定年までがんばって働いて貯金をして老後に備える」

という方がまだ大半はいるのでないでしょうか。

ただ、実際のところ現代においてその考えは非常に危険であり、そのために投資/資産運用が必要と考えます。

ではなぜ投資/資産運用が必要なのか。私の中で主な理由が4つありますので順次説明したいと思います。

理由1:労働収入に限界がある

まず1つ目の理由が、「労働収入には限界がある」です。

昔(団塊世代の親が現役だった時代)、一般サラリーマンの方は、終身雇用、年功序列、自動昇給のため、普通にがんばって働けば労働収入は右肩上がりだったと思います。

ただ、現在は働いてもなかなか給与が上がらないところが現実的には多いのではいでしょうか。

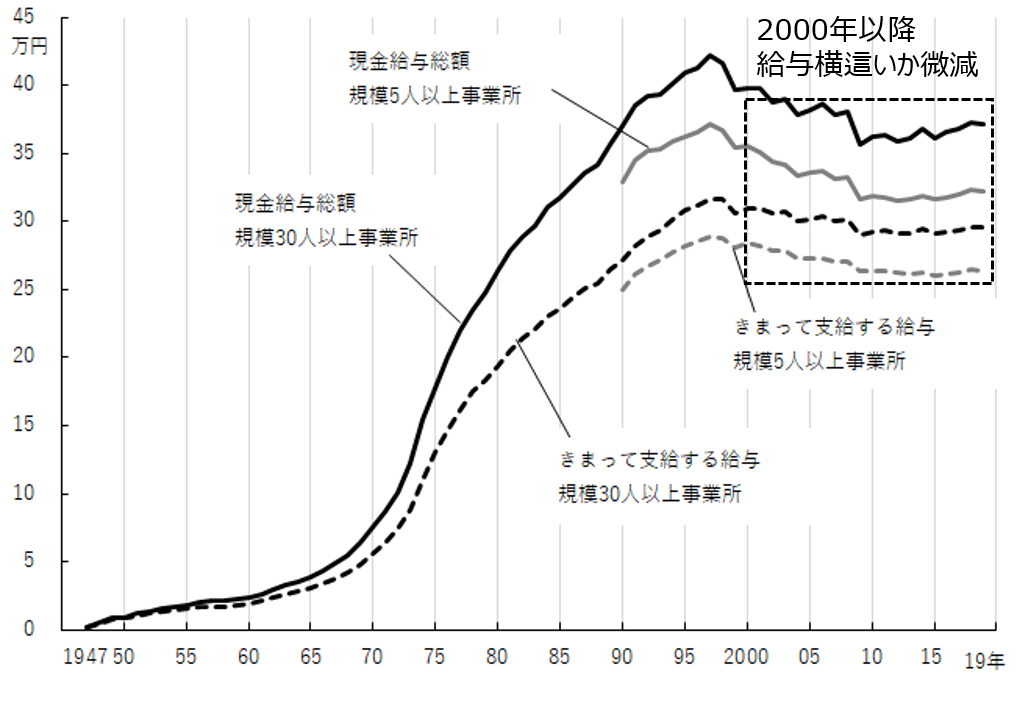

下記、日本の1人当たりの平均月給与水準の推移グラフになります。

*引用元:厚生労働省 「毎月勤労統計調査」

ご覧の通り2000年以降1人当たり月平均給与は、横這いもしくは微減しているのがわかるかと思います。感覚と思っていることは現実に起きています。

実際に私が社会人になったころは、高給取りの年配社員の方がごろごろいました。しかし、時代とともに終身雇用、年功序列が崩壊し、役割に見合った給与体系になり、どんどん減給されているのを目の当たりにしてきています。ましてやはたから見ればリストラなんていうようなことも日常的に起きています。

さらに追い打ちをかけるかのごとく税金、社会保険料が上昇し、手取りが減っている現実もあります。

さらにさらに、諸外国の給与水準場上がっているのに対して日本の給与水準はほとんど上がっていないのも現実です。

ほんと末恐ろしい世の中です。

理由2:貯金してもお金が増えない

2つ目の理由が、「貯金をしてもお金が増えない」です。

皆さんうすうすというかほとんどの方が気づいていると思います。

それは、貯金してもぜんぜん増えないということです。昔は、貯金も高金利でした。ですが、現在は、低金利時代のため、利子がほとんどなく増えないのです。

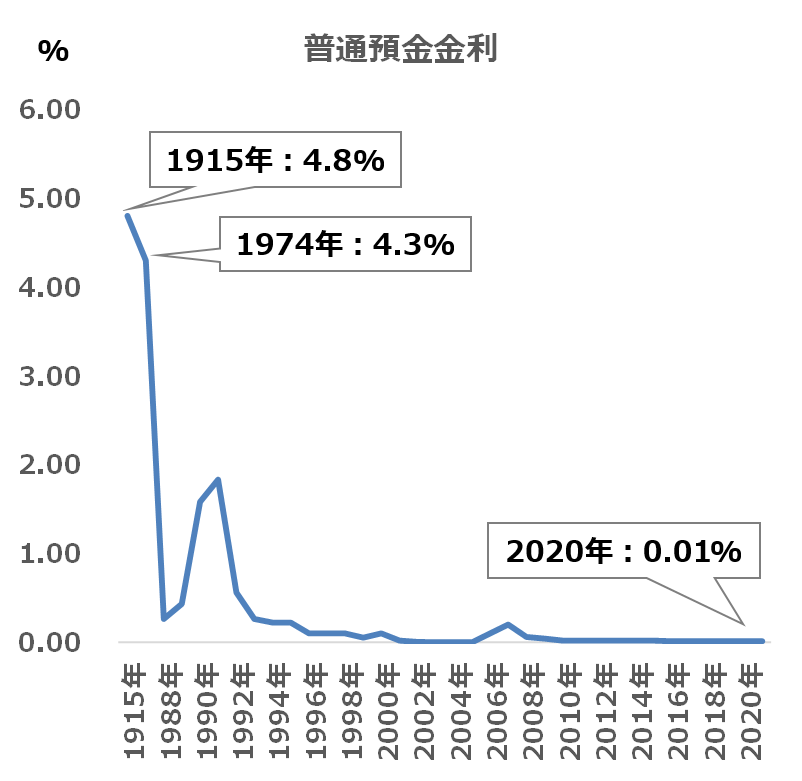

以下、郵便貯金の金利推移参考になります。

仮に100万円貯金した場合、1970、80年代あたりまでは金利4.0%超えのため年間預けるだけで+4万円を利子として受け取ります。

しかし、2000年代からはほぼ金利0.01%付近を推移しているため年間預けても利子は+10円にしかなりません。

つまり今の時代、貯金をしているだけではお金は増えないということです。

ほんと末恐ろしい世の中です。

理由3:お金の価値が下がっている

3つ目の理由が、「お金の価値が下がっている」です。

まずお金の価値はそれだけで判断することはできないのでよく物価に置き換えて判断されます。

下記、お金の価値についての参考になります。

お金の価値とはお金そのものに価値があるわけではなく、財(モノ)やサービスの価格(物価)と表裏一体の関係で判断されます。そこで、「今の物価は、過去と比べてどのくらいの水準なのか?」に置き換えるとわかりやすくなります。そして、お金の価値を数値化するには、企業物価指数および消費者物価指数が1つの参考材料になります。

引用元:日本銀行

つまりお金の価値は物価に置き換えるとわかりやすいということですね。

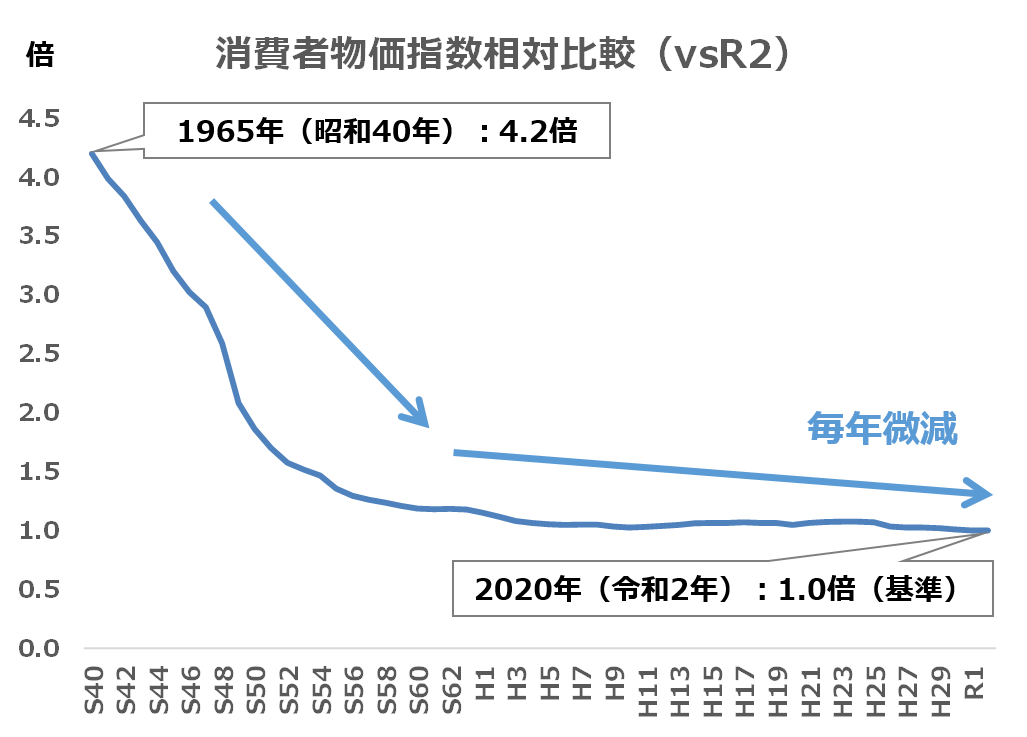

またこちら消費者物価指数の令和2年を基準にした相対推移グラフになります。

このグラフから例えば「昭和40年当時に1万円で取引されていた物が、現在は何円ぐらいなのか」ということがわかり、大体のお金の価値が見えてきます。

その結果がこちらになります。

イメージとして昭和40年(過去)に1万円は令和2年(現在)ですと42,000円の価値に相当するということになります。

それを現在から未来へ置き換えるとどうなるでしょうか。

おわかりでしょうか。現在の1万円は未来では徐々に1万円以下の価値に減少すると言えなくもないです。これがいわゆるお金の価値が下がっているていうことです。

他にも細かい指標や考え方がありますので”あくまでも参考”として考えてください。

ほんと末恐ろしい世の中です。

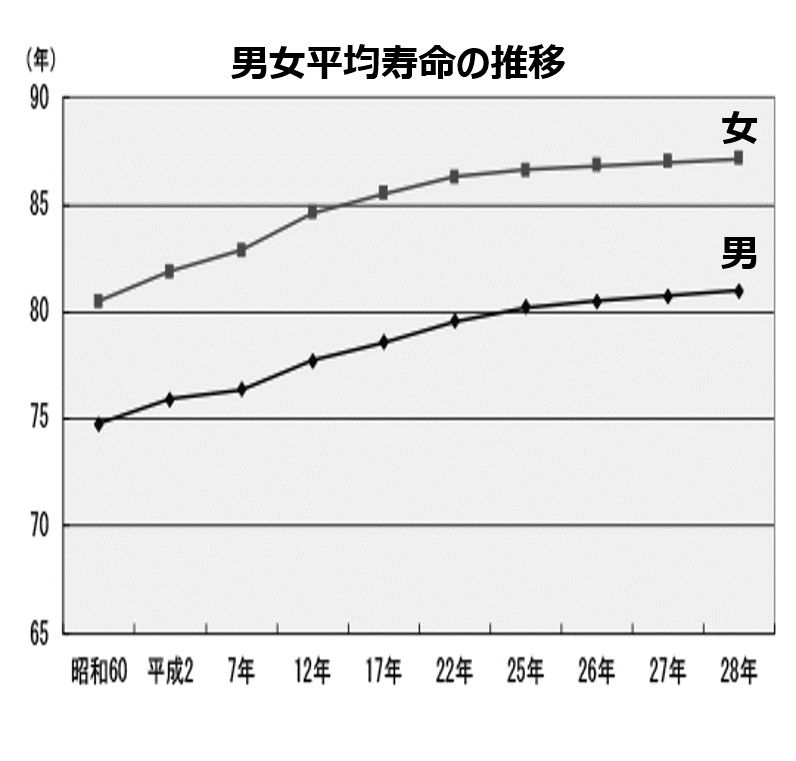

理由4:平均寿命が延びている

4つ目の理由が、「平均寿命が延びている」です。

人生100年時代と言われている通り昔に比べて平均寿命が延びています。

下記、日本の平均寿命推移になります。

この推移からわかるように年々平均寿命は右肩あがりになっており、一般的に老後と言われる60歳以降もまだまだ人生は続くということになります。当然その期間、生活をしていくためにまとまったお金が必要になってくきます。

ですが、自分たちが老後の年齢になった際、年金受給を満額受けて取れるのか疑問があったり、働きたくても健康問題などがあり満足に働けないなどの問題がつきまとってきそうです。

ほんと末恐ろしい世の中です。

4つの理由についていかがでしたでしょうか。定年までがんばって働いて貯金しても豊かに老後を暮らし”終活”を迎えるには資金に不安を感じないでしょうか。

だからそうなんです。

この記事のテーマでもあるようにこの老後資金問題を解決する1つの手段として、

投資/資産運用をする必要がある!

と考えるわけですね。

*注目!投資の必要性についてはココさんの投資の始め方シリーズを参照するととてもためになりますよ!

投資/資産運用なら_SBI証券

投資/資産運用の上手な進め方について(予告)

上述した内容より投資/資産運用の必要性については感じていただけたかと思います。

そして、超初心者さんは次にこう思うのではと思います。

投資/資産運用をしたい!した方がよい!

でも何から始めればいいかわからない!

どうしてよいかわからない!

その気持ちほんとよくわかります(^^)

私もそうでした。「何からやればいいんだよっ!」って。

それでは詳細説明に・・・・・・・・

っていきたいとこですが、ここから先も長文となるため、下記リンクから後編の投資/資産運用で役立つ4つの上手な進め方!おすすめ投資先!を参照ください。

投資/資産運用なら_楽天証券

これから投資/資産運用を検討している超初心者皆様へのメッセージ

今回、投資/資産運用が必要な4つの理由について説明しました。

いかがでしたでしょうか。

下記、改めて4つの理由になります。

この理由をもって、将来に危機感を抱き投資/資産運用を始めたいと思った方はいるのではないでしょうか。

後半の投資/資産運用で役立つ4つの上手な進め方!おすすめ投資先!についてもぜひ参考いただければと思います。

*後編:投資/資産運用で役立つ4つの上手な進め方!おすすめ投資先!

最後まで読んでいただきありがとうございます。

皆様の資産運用に幸あれ!!!

簡単資産管理_おかねのコンパス