この記事では、

「DC(企業型確定拠出年金)てどうなの?自動的にお金増えるの?」

という一般サラリーマン超初心者の方のお悩みを私自身の体験をもとに共有したいと思います。

また、ヒアリングして気づいたこともあります。

そこから、

本当に伝えたいこと!

も記載しました。

きちんと念頭においてくださいね。

私はその道の専門家ではないですが、少しでも参考になれば幸いです。

「投資/資産運用をやりたいけど何からやっていいかわからない!」と思っている人

ガオライガ@模倣投資家&技術士(経営工学)。40代前半。

『”一般サラリーマン超初心者”が投資/資産運用を通じて笑顔でリタイアできますように』をモットーに超初心者である私自身の実践、体験を発信しています。また、年収にこだわらない生き方を追求しています。

それでは本編に入っていきましょう。

*こちらの記事もぜひ参考ください。投資/資産運用にて必須です。

【超初心者さん!これだけは本当覚えてください!】ドルコストを効かせた積立分散投資手法!

目次

DC(企業型確定拠出年金)についてみんなが思ってること

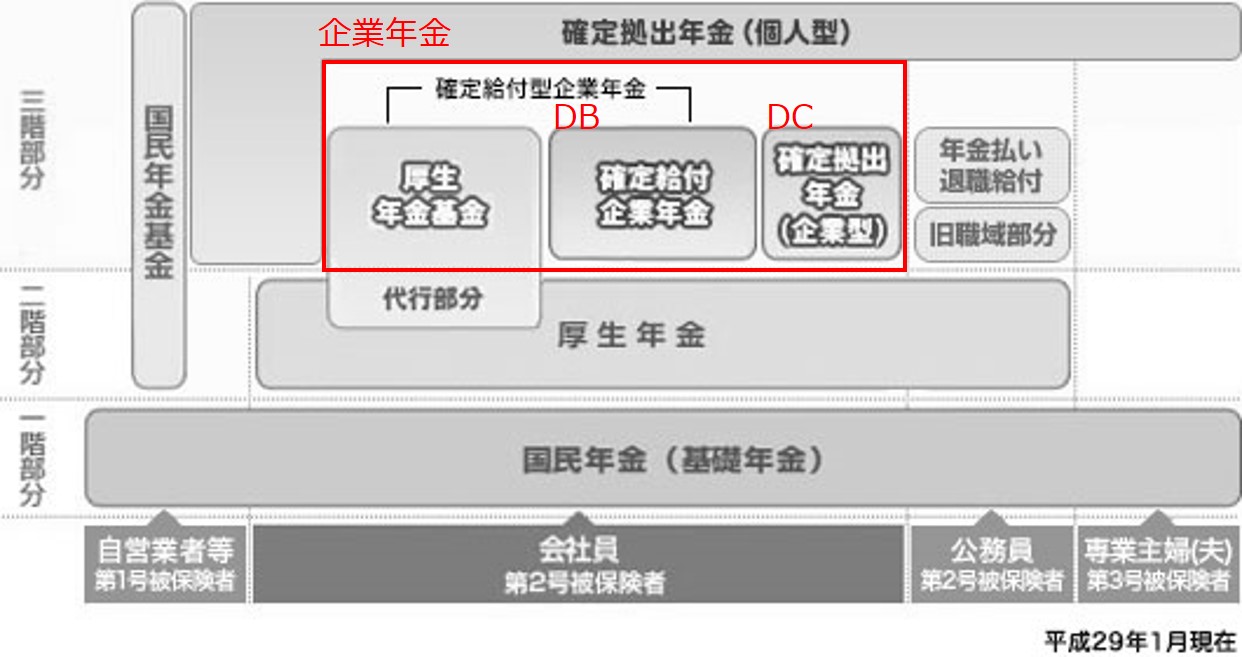

企業年金制度とDC(企業型確定拠出年金)について

まず最初にそもそもDC(企業型確定拠出年金)って何ぞやについて調べてみました。

ちなみに、私は(というか私の勤め先)は三井住友信託銀行と提携しています。

日本の年金制度は、三階建ての構造になっており、「企業年金」は三階部分に含まれる。企業年金制度はその性質から、確定給付型企業年金(DB:確定給付企業年金・厚生年金基金)と、確定拠出年金(DC:企業型)の2つに分かれる。

*三井住友信託銀行引用

一般サラリーマンの老後資金を企業が退職金という形で年金を積立てるという理解です。

その中でDB(確定給付企業年金)とDC(企業型確定拠出年金)があります。

従業員が受け取る「給付額」があらかじめ約束されている企業年金制度。あらかじめ確定した給付額を賄うのに必要な掛金を企業が拠出する。

*ろうきん、三井住友信託銀行引用

企業が掛金額を一定のルールに従い従業員に拠出する。従業員自らが、DC提携会社の投資信託商品の運用を行い、運用実績により年金給付額が変動する。

*三井住友信託銀行引用

要するに、

DB(確定給付企業年金):企業が給付金を保障

DC(企業型確定拠出年金):給付金は個人の運用次第

ということですね。

また、年金ですので基本老後までは引き下ろせないお金ということと税金に対する優遇やマッチング拠出という個人で上乗せできたりもします。

ですが、ここではこれ以上専門的なことは語ることは避けます。

専門家ではないので(笑)。ちなみに技術士です。

今回、DC(企業型確定拠出年金)についてのお話をしていきます。

DC(企業型確定拠出年金)について思っていること

そんなDC(企業型確定拠出年金)と聞いて、私の勤務先の同僚含め超初心者皆様が思っていることは、たいてい下記のことかなと思います。

<DC(企業型確定拠出年金)イメージ>

・なんでわざわざ自分で運用しないといけないんだ。

・いろんな運用商品があってよくわからん。

・適当に運用すれば自動的にお金増えるんでしょ。

・自己運用での投資/資産運用はそもそも無理。無縁だよ。

など

他にもいろいろあるかと思いますが、要するに

自分事になってない

て方が多いのかなと感じています。

また、勤務先超初心者の方にヒアリングしてきた中でこんな返答が多々ありました。

<ヒアリング時の返答例>

・DC運用会社のログイン方法がわからない。

・運用商品を何にしているか忘れた。

・現在の運用実績を知らない。

・DC何だっけそれ?

など

なかなかな返答です(^^;

そして、こういう返答をする方たちにはおおよその共通点がありました。

それは、

運用利回りがマイナス・・

要するに損をしている。実際に確認させていただいた際は、このような方が多々いました。

コロナショックでの影響を直に受けていたのです。

*なぜなのかは後述します。

そこではじめて気づくのです。

どうしようっ。やばい!!

って。

でもどうしてよいかわからない。

そこで今からお話しする”私が本当に伝えたいこと”がお役に立てればと思います。

私が超初心者皆様へ本当にお伝えしたいこと

「私が超初心者皆様へ本当にお伝えしたいこと」を伝えます。

それはずばり、

・

・

・

自分のお金は自分で守る!

です。

当たり前と言えば当たり前ですが、これをほんとうに自分事にできていない方が多いのではないかと思いました。

企業が老後のための退職金を保障する時代は終わったのです!

誰も自分のお金は守ってくれません!

自動的にお金も増えません!

守るのは自分です!

ていう自覚をぜひ持ってもらいたいです。

きちんと定期的に口座を確認する習慣は身に着けてくださいね^^

私のDC(企業型確定拠出年金)運用方法と実績について

そんな方たちのために参考までに私のDC(企業型確定拠出年金)運用方法について順を追って説明します。

なぜ運用利回りがマイナスになってしまったのか?

運用方法を共有する前に、私の勤務先で多数の方がなぜ運用利回りマイナスになってしまったのか理由を説明しておきます。

実際には、このような流れになっていました。

<利回りマイナスの流れ>

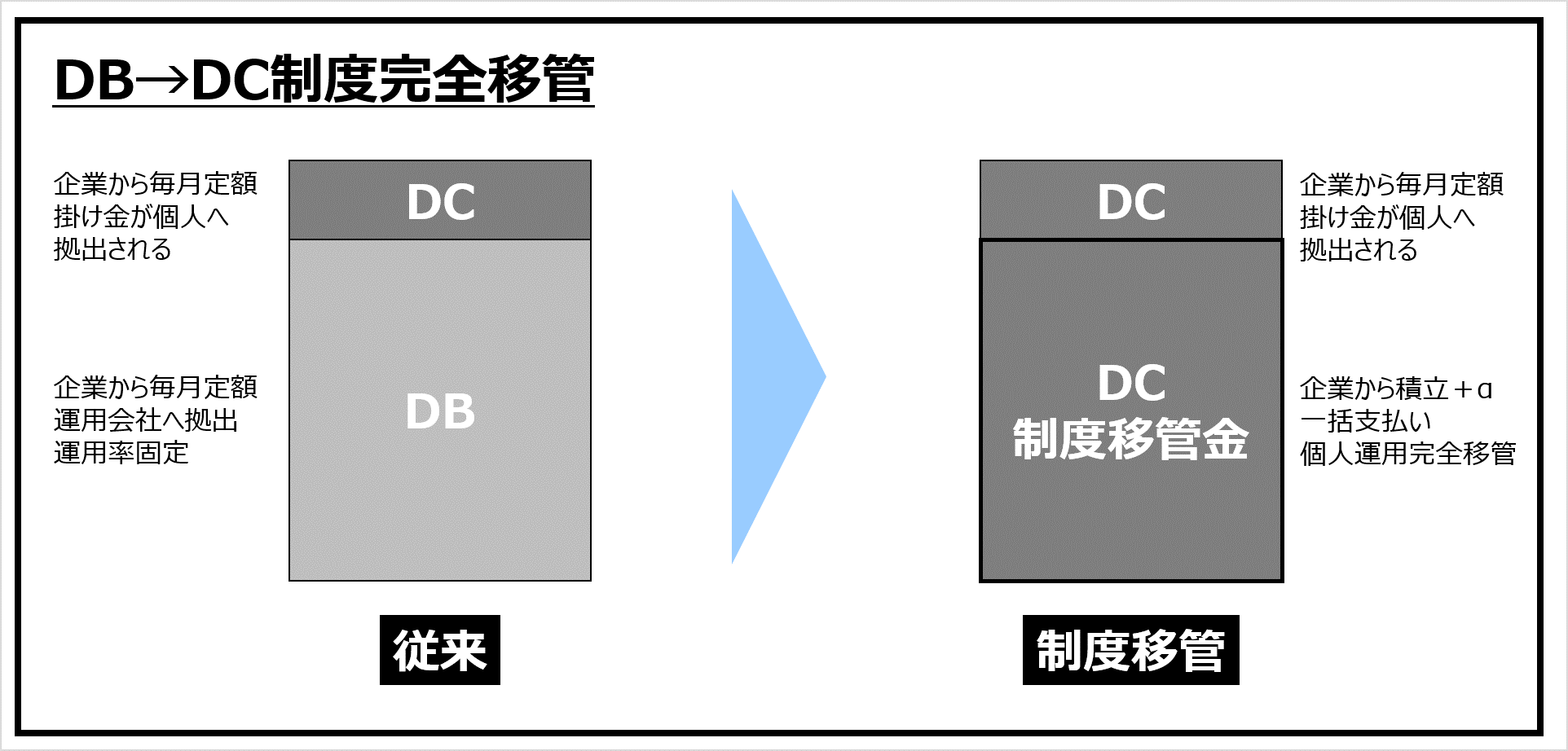

①当初DC(企業型確定拠出年金)は、一部の運用のみ。

②2020年1月にDB部分→DCへ完全移行

③制度移管金としてDB積立+α分が一括してDC口座へ入金

④よく運用をわかっておらず全額一括して運用商品に掛ける

⑤コロナによる市場暴落(2020年3月)

⑥運用利回りマイナス(評価損)

⑦なかなか回復しない(2020年12月ようやく回復してきた)

要するにDB→DC制度移管において、企業から積立+α一括払いされた制度移管金を何かしらの運用商品を一括で掛けた方の大半が、コロナショックの影響で運用利回りがマイナスになってしまったということになります。

2020年11月時点では、それなりに回復してきた方もいると思います。

ですが、暴落時に運用商品を買い足しできなかったため追加利益を追うことができず、我慢が続いたと予想できます。

私のDC(企業型確定拠出年金)運用方法

次に私のDC(企業型確定拠出年金)運用方法と実績を共有します。

私のDC(企業型確定拠出年金)運用方法

私の運用方法についてです。

その方法とは、今まで何度も何度も何度も言ってきましたが、

ドルコストを効かせた積立分散投資

になります。

DC(企業型確定拠出年金)もこれを適用しました。

本当にリスクを回避しながらの安定型資産運用の方法になります。

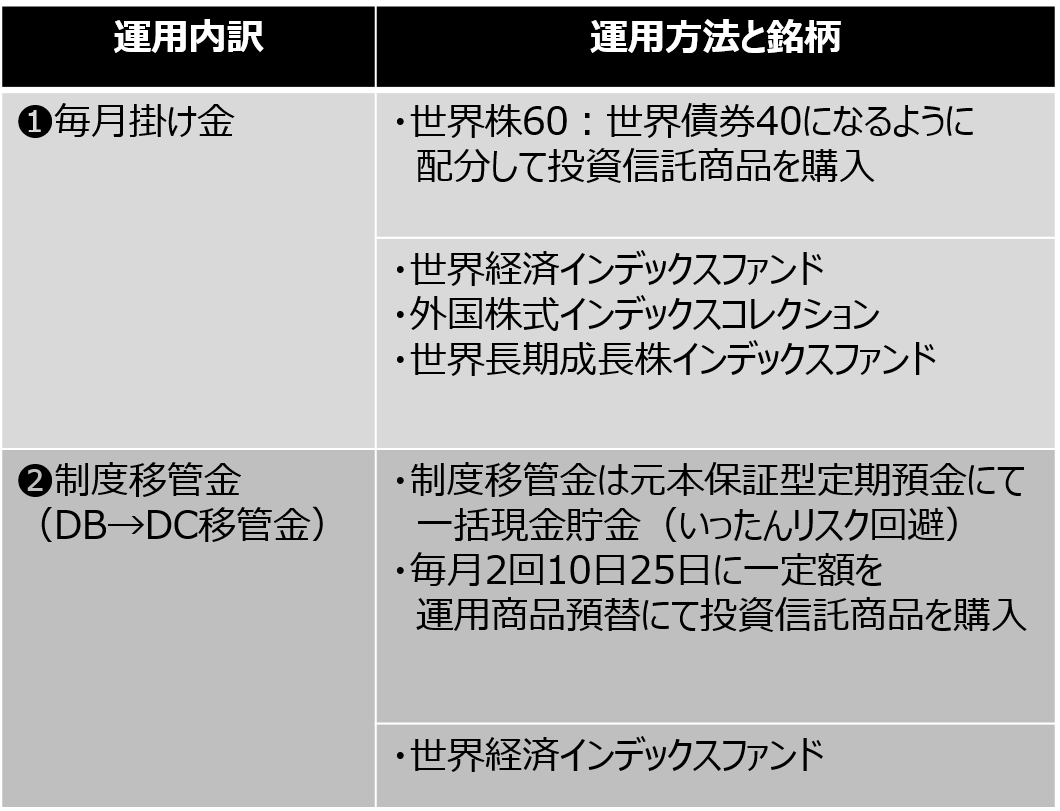

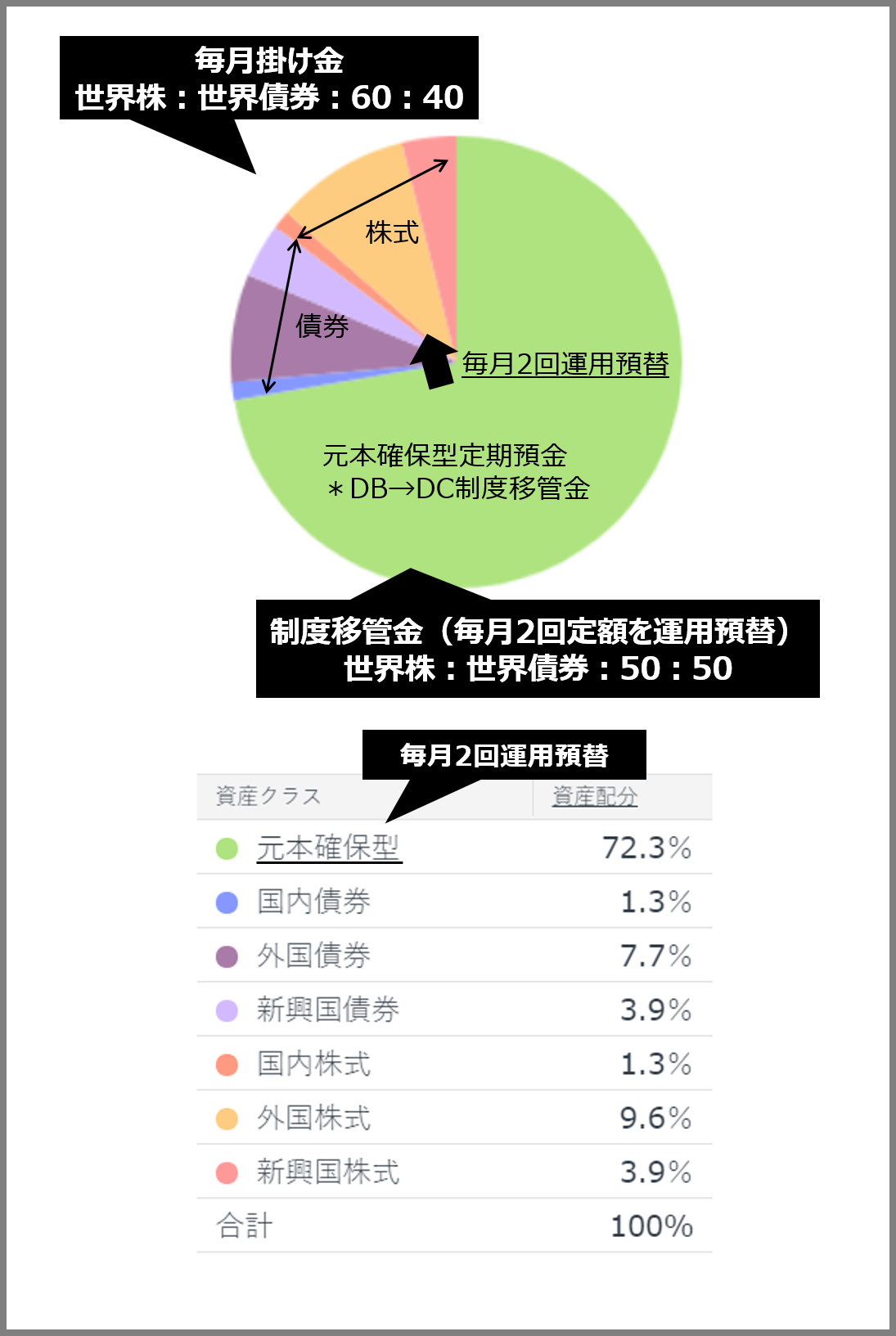

こちらが、実際の運用方法と商品銘柄になります。

❶毎月の掛け金は、世界市場の成長性を考慮して世界株と世界債券のインデックス商品(たくさんの商品)を選び商品をリスク分散させました。

❷制度移管金は、こちらの方が今回重要になりますが、定期的に運用預替をすることで積立分散を実現しています。購入商品も世界株と世界債券のインデックス商品を選びリスク分散しています。

こちら、運用商品内訳と運用イメージになります。

*実際は、若干国内株、債券も入っています。

ドルコストを効かせた積立分散投資は下記記事でも扱っています。ぜひ参考に。

私のDC(企業型確定拠出年金)運用実績

続いて上記運用方法での私の実績になります。

TTL利回りは3.0%と低く見えますが、これは運用していない制度移管金(普通預金の現金)がかなり占めているからです。

それよりも個々の運用商品を見てもらえればわかると思いますが、かなり利回りの高いスコアを記録しています。

これが積立分散の効果と言えると思います。これを続けることで急な暴落などリスクを回避した上手な運用ができるということですね。

実際、コロナショックも上手に回避できただけでなく、暴落に乗じて上手に利益を伸ばすこともできました。

今回のケースで一括購入で高値掴みをしてしまい利回りマイナス場合は、一度決済して積立分散に切り替えるなどの方法も有効になってくるかと思います。

いったん損失が発生しますが、我慢して待つよりも今後の伸びしろを考えるとその方が有利に働く可能性があるのかもしれません。

ちなみ私自身の具体的金額はまだ非公開ということで・・8桁はあります。少なくはないと思います(^^;

リスク回避にはドルコストを効かせた積立分散投資

DC(企業型確定拠出年金)を上手に運用する方法をおさらいします。

その方法とは、今まで何度も何度も何度も言ってきましたが、

リスク回避をして投資/資産運用するには、

やはり、

ドルコストを効かせた積立分散投資

に限ります。

こちらは何度も言い続けていきます。

今回、超初心者の方のお悩み相談の中でも

・積立分散投資、ドルコスト平均法・・はて?

てなことがやはり多々ありました。

このキーワードはぜひ知っておいてほしいです。

こちらを実践することで本当にリスクを抑え、上手に利回りを効かせた運用が可能になります。

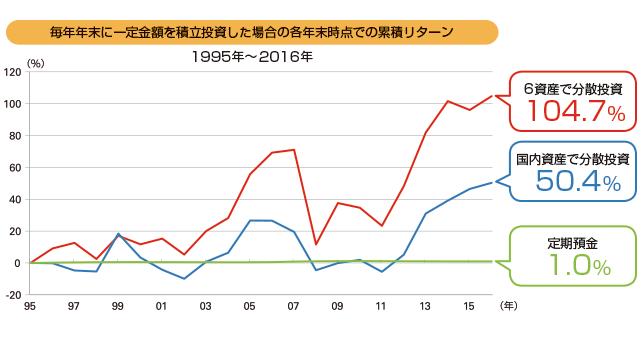

長中期的に資金を定期的にいくつかの運用商品に分散して投資し、積み立てていく投資方法。運用商品を分散しておくことで価格変動の偏りを減らし、急な暴落などリスクを想定、許容した安定的な資産運用になる。

※6資産での分散投資は国内株式・国内債券・先進国株式・先進国債券・新興国株式・新興国債券で均等分散投資。国内資産での分散投資は国内株式と国内債券で均等分散投資。

引用元:SMBC日興証券

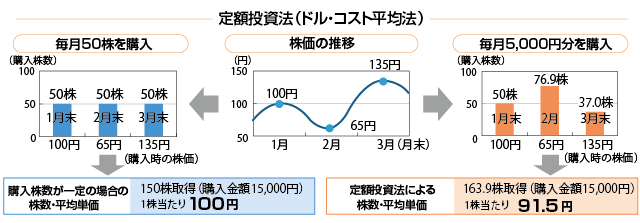

定額投資法とも呼ばれ、資金を定期的に”同額”投資し続けることで、平均取得数を増やし、取得単価を減らして運用すること。

「価格が低いときには購入量が多く、価格が高いときには購入量が少なく」なります。

引用元:SMBC日興証券

積立分散投資、ドルコスト平均法

本当に覚えてくださいね。

絶対ですよ!

大事なことですからもう一度言います。

積立分散投資、ドルコスト平均法!

さらにもう一度、

積立分散投資、ドルコスト平均法!!

絶対覚えてくださいね!

DC(企業型確定拠出年金)が気になっている超初心者皆様へのメッセージ

今回私がDC(企業型確定拠出年金)で超初心者皆様へ本当に伝えたいことは、下記2点になります。

DC(企業型確定拠出年金)は、税金面で優遇されるなどのメリットはあります。

上手に運用すればかなりの資産形成ができると考えます。

ぜひ自分の運用方法を見つけ出してみてください。

また、個人型確定拠出年金iDeCoもあります。企業型に加入していない方は、検討してみてもよいかと思います。

最後まで読んでいただきありがとうございます。

皆様の資産運用に幸あれ!!!

*こちらの記事もぜひ参考ください。投資/資産運用にて必須です。

【超初心者さん!これだけは本当覚えてください!】ドルコストを効かせた積立分散投資手法!